بانکبانک و بیمه

مسالهای به نام غول نقدینگی؟

در ۵ سال گذشته تدریجا و در یک سال اخیر که تلاطم در بازار داراییها شدت گرفت، شاید یکی از پراستفادهترین عبارات در محافل و نوشتارهای اقتصادی رشد نقدینگی و همخانوادههای آن از قبیل غول نقدینگی، نقدینگی سرگردان و امثالهم بوده است. بهطور مشخص، روی این موضوع نیز بسیار تاکید شده است که دولت یازدهم حجم نقدینگی سه برابر شده است.

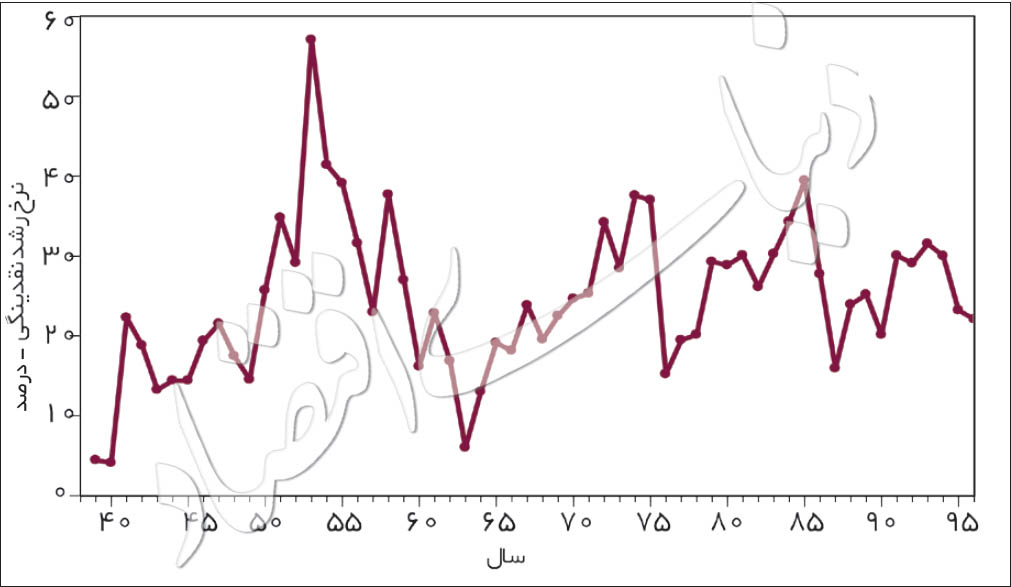

بهگزارش آرمان اقتصادی (armaneghtesadi.com)،یعنی از حدود ۵۹۰ هزار میلیارد تومان در انتهای سال ۱۳۹۲ به حدود ۱۶۰۰ هزار میلیارد تومان در ماههای اخیر افزایش یافته است. آیا واقعا در دوره پنج ساله اخیر رشد نقدینگی از نظر نرخ و افزایش، رفتاری متفاوت از گذشته از خود نشان داده و آیا دولت اقدام نامتعارفی انجام داده است که به رشد بالای نقدینگی منجر شده باشد؟ برای پاسخ به این سوال ابتدا به نمودار نرخ رشد نقدینگی در طول کل دوره تاریخی که برای نقدینگی داده وجود دارد، یعنی دوره ۱۳۳۸ تا ۱۳۹۶ نگاهی میاندازیم.

همانطور که در نمودار نیز به وضوح دیده میشود، بالاترین نرخ رشد نقدینگی در تاریخ ایران مربوط به سال ۱۳۵۳ با نرخ ۵۷ درصد است و سپس در سال ۱۳۵۴ با نرخ ۴۱ درصد و پس از آن در سال ۱۳۵۵ و ۱۳۸۵ هر دو با نرخ ۳۹ درصد و پس از آن در سال ۱۳۵۸ و ۱۳۷۴ با نرخ ۳۸ درصد است؛ درحالیکه بالاترین نرخ رشد نقدینگی ۵ سال اخیر که البته بخشی از آن نیز بهدلیل گسترش پوشش آماری بوده مربوط به سال ۱۳۹۳ با نرخ ۳۲ درصد بوده است. بنابراین پنج سال اخیر هیچ کدام از رکوردهای قبلی نرخ رشد نقدینگی را تجربه نکرده است. از سوی دیگر، در کل این دوره تاریخی متوسط ساده نرخ رشد نقدینگی ۶/ ۲۴ درصد بوده و اگر دهه ۱۳۴۰ را کنار بگذاریم که دورهای با ثبات و با نرخ رشد پایین متغیرهای پولی و تورم پایین بوده است، از ابتدای دهه ۱۳۵۰ تاکنون متوسط ساده نرخ رشد نقدینگی ۹/ ۲۶ درصد بوده است. در دوره ۱۳۹۳ تا ۱۳۹۶ نیز متوسط نرخ رشد نقدینگی برابر با ۷/ ۲۶ درصد بوده است که اگر گسترش پوشش آماری مرتبط با سال ۱۳۹۳ را کنار بگذاریم نشاندهنده این است که متوسط نرخ رشد نقدینگی نیز در این دوره هیچ رفتار نامتعارفی از خود نشان نداده است. اگر روی حدود سه برابر شدن نقدینگی نیز تاکید میشود، لازم است اشاره شود که از سال ۱۳۵۲ تا سال ۱۳۵۵ نیز نقدینگی بیش از سه برابر شد یا از سال ۱۳۸۱ تا سال ۱۳۸۵ بیش از سه برابر شد و بازهم نشاندهنده این موضوع است که رشد نقدینگی در سالهای اخیر امری بیسابقه محسوب نمیشود و مشابه وضعیت کنونی در گذشته رخ داده است. لازم به ذکر است که از نظر رشد پایه پولی و رشد حجم پول بهطور متوسط در پنج سال اخیر نرخ رشد کمتر از کل دوره تاریخی ایران بوده است که برای آن داده وجود دارد.

پس نه رشدهای بالای نقدینگی در پنج سال گذشته در مقایسه با روند تاریخی آن امری غیرعادی بوده و نه حدود اندکی کمتر از سه برابر شدن آن از انتهای سال ۱۳۹۲ تا انتهای سال ۱۳۹۶. اگر چنین است چرا تا این اندازه روی رشد بالای نقدینگی تاکید میشود و از غول نقدینگی بحث به میان میآید و کجای کار اشکال داشته است؟

هنگامی که دولت یازدهم روی کار آمد تیم اقتصادی دولت بهصورت یکدست به این جمعبندی رسید که اولویت اول دولت کاهش و کنترل تورم است که از این نظر تصمیم اشتباهی نگرفتند و ثبات بخشی به اقتصاد بدون کنترل تورم ناممکن است. تیم اقتصادی دولت بهصورت یکدست بر این باور بودند که باید برای کنترل تورم به کنترل پایه پولی پرداخت و اگر قرار است نقدینگی رشد کند نباید از محل پایه پولی باشد، بلکه باید از طریق افزایش ضریب فزاینده خلق نقدینگی باشد و در عمل نیز این جمعبندی آنها خود را در کاهش قابل توجه رشد پایه پولی در سال ۱۳۹۳ نشان داد و اینکه در دوره ۱۳۹۳ تا ۱۳۹۶ متوسط رشد پایه پولی کمتر از کل دوره تاریخی ایران بوده است. این جمعبندی و اقدام نیز بر اساس تحلیل متعارف اقتصاد کلان مبتنی بر هدفگذاری کلهای پولی انجام شد و بنابراین تیم اقتصادی دولت آنچه را که در این شیوه هدفگذاری مرسوم و شناخته شده بود انجام داد و اقتصاددانان مخالف دولت نیز نقدی بر این سیاست نداشتند و راهحلی غیر از این را نمیشناختند که عرضه کنند و اساسا همه تصور میکردند که با کنترل پایه پولی تورم بهصورت موفقیت آمیزی کنترل خواهد شد. به یاد دارم که حدود یک سال قبل از روی کار آمدن دولت یازدهم مصاحبهای با رابرت لوکاس، برنده جایزه نوبل اقتصاد در ارتباط با تورم در ایران انجام شده بود و ایشان نیز گفته بود چاپ پول را متوقف کنید تا تورم کنترل شود و متوقف کردن یا کاهش چاپ پول نیز همان کنترل پایه پولی است. از این جهت، آنچه در برنامه اقتصادی دولت در پیش گرفته شد توصیه رایج و متداول در شرایط هدفگذاری کلهای پولی بود. بهعبارتی، همه تصور میکردند با کنترل پایه پولی فارغ از شرایط اقتصادی و بانکی موجود تورم کنترل خواهد شد. نویسنده در سال ۱۳۹۳ در چند نوشتاردر نقد این سیاست یادآور شده بود که در شرایط رکودی تاکید بر کنترل پایه پولی و اجازه افزایش دادن به ضریب فزاینده روش مناسبی نیست و اگر هم قرار باشد نگران کنترل تورم باشیم، باید همانطور که پولیون تاکید کرده بودند به دنبال کنترل نقدینگی میبودیم؛ گرچه نویسنده خود امکان کنترل نقدینگی را هم ضعیف میدانست. اما حتی نویسنده نیز با وجود اطلاع از زیانبار بودن تاکید بر کنترل پایه پولی و اتکا به افزایش ضریب فزاینده برای رشد نقدینگی که به معنی فشار بر نرخ سود بود، اذعان داشت که راهحل سادهای برای حل مشکل رکود در آن زمان وجود نداشت. آنچه مهم است اینکه سیاست پولی تیم اقتصادی دولت مبتنی بر آموزههای متداول اقتصاد پولی در کشورهای با هدفگذاری کلهای پولی بود و چون آلترناتیوی وجود نداشت، نتیجه سیاستگذاری اگر هم مطلوب نبوده باشد ناشی از انتخاب روش بد از میان چند روش پیشنهادی نبود، بلکه ناشی از نبود راهحل برای چنین شرایطی بود.

در واقع اگر اقتصاد ایران از سالها قبل از ۱۳۹۳ دچار تنگنای اعتباری و ناترازی در نظام بانکی نشده بود که با ترکیدن حباب بخش مسکن و بورس و کاهش تزریق رانت نفت تشدید شده بود، همان سیاست کنترل پایه پولی به شکل موفقیتآمیزی زمینه کاهش پایدار تورم را فراهم میساخت. آنچه پنج سال اخیر را متمایز میکرد و تقریبا تمام اقتصاددانان در درون و بیرون از دولت در سال ۱۳۹۳ در درک آن عاجز بودند، همزمان شدن برنامه کنترل پایه پولی با پدیدار شدن ناترازی شدید در نظام بانکی بود که زمینه افزایش شدید نرخ سود اسمی و حقیقی و تشدید ناترازی در نظام بانکی را فراهم ساخت. نرخ سود بالا خود تبدیل به وسیلهای برای ایجاد نرخ رشد بالا در نقدینگی بهدلیل افزوده شدن سود سپردهها به اصل آن شد؛ اما همان نرخ سود بالا که عامل بالا بودن نرخ رشد نقدینگی و بالا بودن ضریب فزاینده خلق نقدینگی بود، در عین حال عاملی برای عدم پدیدار شدن آثار تورمی و قیمتی رشد نقدینگی و نهفته شدن این نیروی تورمی شد. همین موضوع هم سبب شد که تصور شود کنترل پایه پولی موفقیتآمیز بوده است؛ اما با تحولات یک سال اخیر و تحریک انتظارات تورمی، این نیروی نهفته تورمی شروع به نمایان شدن کرد و آنچه در ماههای اخیر رخ داده است عمدتا ناشی از این تحولات است که هم مستقیما و هم با فراهم ساختن بستر تحریک انتظارات، آثار تورمی آن رشدهای نقدینگی را بروز داده است. با توجه به اینکه برخلاف دورههای گذشته که رشد بالای نقدینگی عمدتا همراه با وفور درآمدهای نفتی و توسل به واردات برای کنترل تورم بوده است، در شرایط کنونی چنین امکانی نه تنها وجود ندارد، بلکه عکس آن وجود دارد؛ به همین دلیل رشدهای بالای نقدینگی سالهای گذشته که با متوسط تاریخی آن تفاوت نداشته است دارای نیروی تورمی قابل توجه بهنظر میرسد. بنابراین مشکل اصلی که در سالهای اخیر وجود داشته، رشد نقدینگی ناشی از ناترازی در نظام بانکی بوده و علت ناپایدار بودن سیاست کنترل تورم آن است که در شرایط بیثباتی مالی، چنین سیاستی امکان توفیق ضعیف دارد که در مقاله نویسنده در همایش سیاستهای پولی و ارزی سال ۱۳۹۶ نیز به آن اشاره شده بود. تحولات برونزای یک سال اخیر نیز سبب شده است آثار تورمی آن رشدهای نقدینگی بسیار بیش از شرایط متعارف شود. در آن صورت، میتوان گفت چون هیچ راهحلی غیر از کنترل پایه پولی برای کنترل تورم در سال ۱۳۹۳ وجود نداشت، اتخاذ این سیاست بهترین سیاست ممکنی بوده است که آموزههای متعارف اقتصاد در اختیار سیاستگذاران قرار داده بود و حتی اگر امروز ما آن را کاملا موفق ندانیم، نمیتوانیم تیم اقتصادی دولت را سرزنش کنیم؛ چون آنچه را انجام دادهاند که مرسوم و متداول به نظر میرسیده و بهطور مشخص از نظر صرف نرخ رشد کمیتهای پولی تفاوتی با دورههای پیشین وجود نداشته و پیامدهای کنونی شیوه رشد نقدینگی چند سال گذشته نیز از سوی اغلب اقتصاددانان غیرقابل پیشبینی بوده است. آنچه بیش از هر چیز از این تجربه آموختهایم و باید بر آن متمرکز شویم، آن است که کنترل و هدفگذاری کلهای پولی و بهویژه پایه پولی روش سودمندی برای سیاستگذاری پولی نیست و همانند آنچه اکنون در دنیا و حتی کشورهای در حال توسعهای همسطح توسعه ایران متداول است، بهتر است به هدفگذاری نرخ سود روی بیاوریم؛ گرچه صرف روی آوردن به هدفگذاری نرخ سود به معنی پایان کار نیست. بنابراین اگر بخواهیم شرط لازم برای توفیق در سیاست پولی را داشته باشیم، نیازمند این تغییر نگاه و چارچوپ پولی هستیم و تا زمانی که رویه هدفگذاری همانند گذشته تداوم یابد، شانس توفیق در سیاستگذاری پولی و در حالت کلیتر سیاستگذاری اقتصاد کلان را نخواهیم داشت؛ گرچه حتی با هدفگذاری سود نیز کار سختی در پیش است.