مصاحبه با مدیرعامل اینوِستسوت / روباتهای مشاور مالی در عرصهی شرکت به شرکت

اینوِستسوت (Investsuite) که یک شرکت فینتک بلژیکی فعال در زمینه روباتهای مشاور مالی (robo-advisor) است، قصد حضور در عرصه خدمات شرکت به شرکت (B2B) را دارد. پشتوانه اینوِستسوت در این راه رویکرد دارایی در خطر (VaR) اختصاصی خود و تیمی از متخصصین ارشد صنعت بانکداری، متخصصین رایانه و ریاضیات، طراحان و متخصصان بخشی (sector specialists) است که میدانند یک بانک واقعی چطور کار میکند.

بارت وانهیرن (Bart Vanhaeren) مدیرعامل و همبنیانگذار اینوِستسوت، که به ادعای خودش هیچوقت یک بانکدار معمولی نبوده است، در این مصاحبه در مورد رشد بازار روباتهای مشاور مالی صحبت میکند.

شرکت شما در زمینه روباتهای مشاور مالی فعال است. در میان رقبای بسیاری که در این بازار در حال فعالیتاند، شرکت شما چگونه خود را متمایز میکند؟

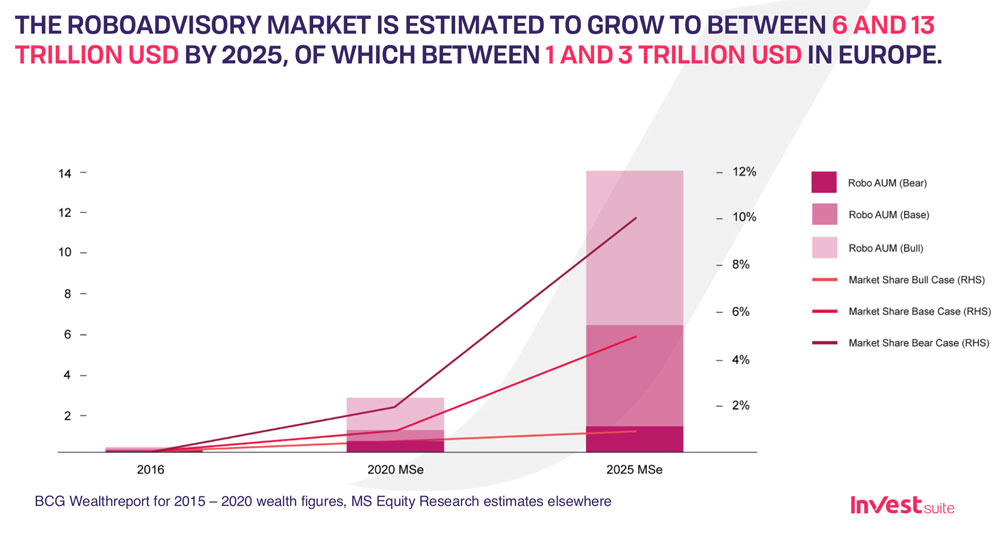

ابتدا لازم است این حقیقت را در نظر بگیریم که اکثر روباتهای مشاور مالی در اروپا (و سرتاسر جهان) بر اساس الگوی مستقل شرکتبهمشتری (B2C) عمل میکنند. بهعبارتدیگر آنها مستقیماً سراغ مشتری نهایی میروند. ما به این مدل کسبوکار معتقد نیستیم و واقعیتهای بازار کنونی نشان میدهد دیدگاه ما درست بوده است. در اروپا ۱۰۰ روبات مشاور مالی وجود دارد و آنها مجموعاً قسمت کوچکی از بازار را به خود اختصاص میدهند (چیزی بین ۳ تا ۵ میلیارد دلار).

نگاهی به این اعداد بیندازید. آنها از وجود یک بازار عظیم بالقوه حکایت میکنند؛ اما سهم کنونی روباتهای مشاور مالی از این بازار پس از گذشت دو تا پنج سال از آغاز فعالیت هنوز هم بسیار کم است.

پیشبینی میشود بازار روباتهای مشاور مالی رشد کرده و تا سال ۲۰۱۵ به چیزی حدود ۶ تا ۱۳ تریلیون دلار افزایش یابد. از اینهمه ۱ تا ۳ تریلیون دلار سهم بازار اروپا خواهد بود.

شما معمولا در مورد اهمیت همکاری بین فینتکهای تازهوارد و مؤسسات مالی سنتی سخن میگویید و پل زدن بین این دو. برخلاف دیگر روباتهای مشاور مالی، اینوِستسوت یک فینتک شرکت به شرکت است…

دلیل اینکه الگوی شرکت بهمشتری کارایی لازم را ندارد، هزینه بالای جذب مشتری (customer acquisition) و مسائل مربوط به اعتماد است.

پس یکی از تفاوتهای واضح ما با رقبا این است که ما از همان ابتدا یک بازیگر شرکت به شرکت بودهایم. برخی روباتهای مشاور مالی مانند اسکِیلِبِل (Scalable) هم بهسوی مدلهای شرکت به شرکت گرایش پیدا کردهاند؛ اما ادعای ما این است که شرکت به شرکت واقعی ما هستیم و هیچ برنامه پنهانی هم نداریم.

در راستای این موضوع است که دیدگاه ما به کسبوکار شکل میگیرد: هدف ما ادغام شدن در سامانههای ارائهدهنده نرمافزارهای بانکی (سامانههای هسته بانکداری (core banking) و سامانههای مدیریت سبد سرمایهگذاری (Portfolio)) از طریق رویکرد رابط برنامهنویسی کاربردی باز (open API) است. اکنون ما در مراحل بالای مذاکره با چندین تأمینکننده هستیم. زمانی که ارتباط رابط برنامهنویسی کاربردی تکمیل شود، سرعت ما بهمراتب افزایش پیدا خواهد کرد.

علاوه بر این ما دارای یک الگوریتم فیالواقع تمایز بخش هستیم. ۷۵% روباتهای مشاور مالی از الگوریتم مارکوویتز (Markowitz) و نوسان برای پارامترهای ریسک استفاده میکنند. برخی بازیگران پیشرفتهتر از نسل دوم تعاریف ریسک مانند دارایی درخطر (VaR) بهره میبرند. ما نسل چهارمی از رویکرد به ریسک را بهصورت اختصاصی گسترش دادهایم که نام آن را « iVaR » نهادهایم.

به باور خودمان تیم ما متشکل از اعضای مکمل و ارشد در حوزههای بانکی، رایانه و ریاضیات، طراحی و متخصصان بخشی است. یک تفاوت اساسی بین ما و اکثر تیمها این است که اعضای تیم ما قبلاً پلتفرمهای دیجیتال فینتک موفقی را گسترش داده و به بازار ارائه کردهاند. همچنین اینکه تیم ما واقعاً میداند که یک بانک چطور کار میکند. دو نفر از اعضای ارشد تیم ما سابق بر این مسئول انطباق سازمانهای مطبوعشان با دستورالعمل اتحادیه اروپا برای بازارهای مالی «MiFID» بودهاند؛ یک نفر هم از شرکای ایوای (EY) بوده و یک متخصص «MiFID» هم جزء اعضای هیئت مشاوران ما است.

آیا معیار کارایی خاصی هست که بتوانید با ما به اشتراک بگذارید؟ مثلاً مقایسه بفرمایید مشاورهای که روبات مشاور مالی شما در مورد یک سرمایهگذاری خرد (retail) ارائه میدهد چه تفاوتی با مشاوره گرفتن از یک انسان یا یکی از روباتهای مشاور مالی رقیب دارد؟

درواقع ما همچین معیاری در دست نداریم، زیرا اندازهگیری و مقایسه کارایی (performance) امری بهغایت دشوار است؛ اما من سعی میکنم چند نکته درباره سؤال شما مطرح کنم.

- صندوق قابل معامله (ETF) ما بهمراتب ارزانتر از مدیریت انسانی تمام میشود. کافی است میزان هزینه بهکارگیری یک مدیر دارائی را در نظر آورید.

- عملکرد حدود ۱ تا ۲ درصد بهتر خواهد بود؛ چرا که اکثر مدیران سرمایه نمیتوانند به بازار غلبه کنند و هزینههای بالاتر باعث کاهش درآمد میشوند.

- خودکارسازی کامل فرآیند میتواند هزینه مرتبط با مشاوره را بهطور اساسی کاهش دهد. این عمل ۸۰% هزینههای لازم برای مشاوره رودررو را حذف میکند.

شما سابقهی فعالیت در زمینهی خدمات مالی سنتی را داشتهاید، چرا تصمیم به جابجا شدن به سمت استارتآپ را گرفتید؟ در مورد تجربه این کار بگویید.

سؤال خوبی است. اول باید قدری توضیح بدهم. من درواقع یک پیشینه مهندسی دارم: کارشناسی ارشد بازیابی اطلاعات شیمیایی و کارشناس ارشد بازیابی اطلاعات محیطی. من کار مشاورهای را با آرتور دی لیتل (Arthur D Little) شروع کردم و از آنجا به شرکت لیوای استراوس (Levi Strauss) و بعد به جنرال الکتریک (GE) رفتم و کار با سرمایه را در اروپا، آفریقا، ایالاتمتحده، آمریکای جنوبی و بعضاً در خاورمیانه هم انجام دادهام. همهی اینها یک دیدگاه عالی نسبت به دنیا در من ایجاد کرد و من هیچگاه یک بانکدار معمولی نبودهام.

بلکه کاملاً برعکس؛ زمانی که به کیبیسی بانک (KBC Bank) پیوستم، مدیر دپارتمان سازماندهی شدم و مسئولیت پروژههای بزرگ راهبردی، باز-سازماندهی و ادغامها و اکتسابها (M&A) با من بود. سپس از من خواسته شد یک استارتآپ شروع کنم که همان امور مالی مصرفکنندگان کیبیسی بود که به ۲۰۰۰ نفر کارمند در پنج کشور ارتقاء یافت. بعد از آن از من خواسته شد پلتفرم دیجیتال معاملات بانک را از نو پایهریزی کنم. این پلتفرم به اوراق بهادار کیبیسی و بولرو (Bolero) تبدیل شد که برای سه سال متوالی جایزه بهترین کارگذار را برنده شد و یک جایزه بینالمللی برای نوآوری را هم صاحب گشت.

در چند سال آخر حضورم در آنجا، عمیقاً با دنیای استارتآپها درگیر بودم. یک کتاب در مورد استارتآپها نوشتم؛ یک پلتفرم سرمایهگذاری جمعی بر اساس سهام به نام بولرو تأسیس کردم؛ مِنتور استارتآپ، رئیس سرمایهگذار ریسکپذیر و عضو هیئتمدیره اکوسیستمهای استارتآپی هم بودهام. همچنین مدیر نوآوری در بانک سرمایهگذاری هم بودم.

با این اوصاف من یک بانکدار معمولی نبودهام. میتوان گفت که بیشتر یک کارآفرین و مدیر نوآوری هستم که سه شرکت تأسیس کرده است. در آخر هم میلی قدرتمند در خود داشتم که مسیر کارآفرینی را ادامه دهم و تجارب و تخصص خود را آزاد نمایم. کار کردن با بانکها را دوست داشتم؛ اما هیچچیز بهتر از کارآفرینی واقعی و رشد دادن شرکتها و انسانها نیست. قضیه جابجا شدنم همین است.

لوران سوربیر (Laurent Sorber)، یک جادوگر ریاضیات و همبنیانگذار و شریک من است که سه سال پیش روبات مشاور مالی خودش را با مدل شرکتبهمشتری تأسیس کرده بود. از من خواسته شد که منتور استارتآپش بشوم و هوش او و الگوریتمی که نوشته بود مرا حیرتزده کرد. اما به او گفتم که مدل شرکت بهمشتری کار بسیار دشواری خواهد بود. دست بر قضا یک سال بعد در کیبیسی مسئول برنامه روبات مشاور بر عهده من گذاشته شد و به فکرم آمد که الگوی شرکت به شرکت برای روباتهای مشاور مالی بهترین انتخاب است و در آن زمان چنین چیزی در بازار وجود نداشت. خلاصه کنم؛ فکر کردیم که بسیاری از بانکها درگیر همین مشکل هستند که من آن زمان درگیرش بودم. تصمیم گرفتیم که نیروهایمان را متحد کنیم و برای حل مشکل صنعت بانکداری روبات مشاور مالی خودمان را با الگوی شرکت به شرکت بسازیم.

منبع: Fintechtalents