شکاف دیجیتال، عرصهی مانور حملهکنندگان دیجیتال به صنعت بانکداری

تعدد نوآوران دیجیتال در خدمات مالی تهدیدی جدی برای الگوهای سنتی کسبوکار بانکداری خرد محسوب میشود. بهصورت تاریخی بانکها با ترکیب کسبوکارهای متفاوت مانند سرمایهگذاری، تأمین مالی و تراکنش، سعی در پاسخگویی به نیازهای گستردهی مالی مشتریان و ایجاد ارزش داشتهاند. همچنین بانکها با ارائهی خدمات پایه، همانند حسابهای جاری کمهزینه، مشتریانی دائمی جذب کرده (Stickiness) اما درآمد اصلی خود را از بخشهای با حاشیه سود بیشتر مانند مدیریت سرمایهگذاری، کارمزد کارت اعتباری و تراکنشهای خارجی به دست میآورند.

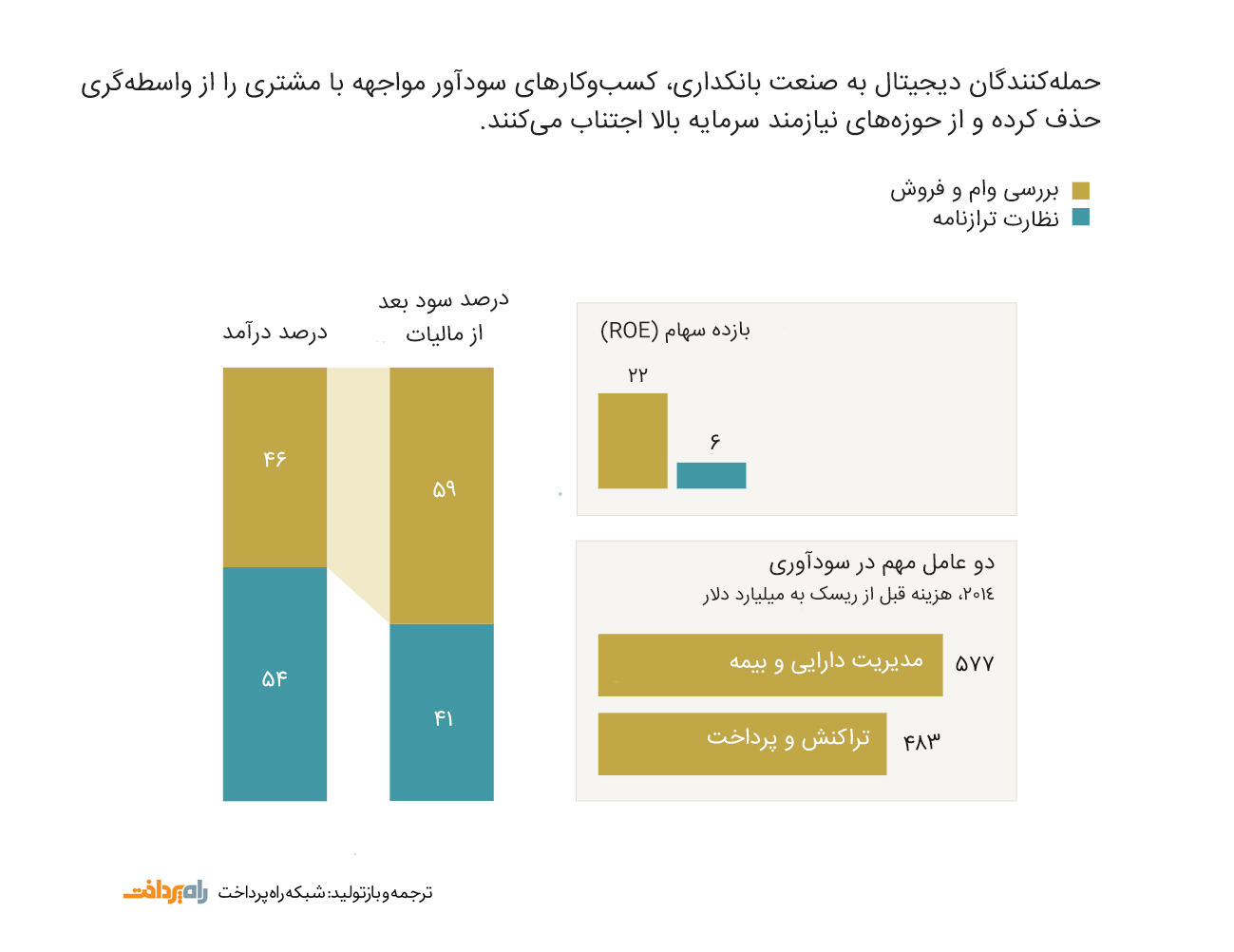

هجوم حملهکنندگان دیجیتال به صنعت بانکداری با هدف گیری مشتریان در بخشهای سودآور صنعت، صحنه سنتی بازار را بر هم زده است.

شکاف دیجیتال و ناسازگاری الگوی کسبوکار بانکی بسترساز این تغییر بوده است. جهت درک بهتر کم و کیف تأثیر حملهکنندگان دیجیتال به صنعت بانکداری به تجزیهوتحلیل روند بررسی وام (origination)، مؤلفههای فروش از ترازنامه و مؤلفههای تحقق (fulfillment) در تمام محصولات بانکداری میپردازیم. تحقیق مکنزی (تصویر ۱) نشان میدهد که ۵۹ درصد از درآمدهای بانکی از طریق محصولات تمام کارمزدی، مانند مشاوره، پرداخت، بررسی وام، فروش و مؤلفه توزیعی محصولات ترازنامهای وام و سپرده حاصل میآید. در این حوزهها نرخ بازده سهام (returns on equity) بهطور متوسط ۲۲ درصد است که عدد قابلتوجهی است. این میزان بهمراتب بالاتر از بازده ۶ درصدی نظارت ترازنامه (درآمد حاصل از وامهای پیشین) و مؤلفه تحقق محصولات (مانند وامها) است که هزینه عملیات بالاتری داشته و نیاز به سرمایه بیشتری دارند.

تصویر ۱: حملهکنندگان دیجیتال به صنعت بانکداری کسبوکارهای سودآور مواجهه با مشتری را از واسطهگری حذف کرده از حوزههای نیازمند سرمایه بالا اجتناب میکنند

استارتآپهای دیجیتال (فینتکها) – مانند شرکتهای فناوری غیر بانکی درفروش الکترونیک، رسانه و دیگر بخشها – میتوانند از این ناسازگاری الگوی کسبوکار بانکی منتفع گردند.

پیشرفتهای فناوری و تغییر در الگوهای رفتاری مصرفکنندگان موقعیتی منحصربهفرد در اختیار حملهکنندگان دیجیتال به صنعت بانکداری نهاده تا بتوانند جاذبه بانکها برای مشتریان را تضعیف کنند.

بسیاری از چالشگران امیدوارند این رابطه را حذف کرده و بخشهای پربازده زنجیره ارزش بانکداری را در بررسی وام و فروش منقطع سازند. بهاینترتیب بانکها چیزی جز خدمات پایهای مدیریت دارایی و مسئولیت نخواهند داشت. این نکته حائز اهمیت است که اغلب بازیگران فینتک به دنبال تبدیلشدن به بانک نیستند و قصد ندارند بهیکباره تمامی خدمات مالی موردنیاز مشتریان را بر عهده بگیرند. بهجای این کار، آنها به مشتریان هدف خود خدمات هدفمند و با سهولت بیشتر ارائه مینمایند. برای مثال پلتفرمهای جدید دیجیتال به مشتریان اجازه میدهند بدون زحمت حسابهای جدید افتتاح کنند. در بسیاری از موارد زمانی که آنها دارای حساب شدند میتوانند فقط با یک کلیک تأمینکننده خود را تغییر دهند.

پلتفرمهایی نظیر نِرد-والِت (NerdWallet) در ایالاتمتحده و بانکبازار (BankBazaar) در هندوستان خدمات چندین بانک در زمینه وام، کارت اعتباری، حساب سپرده و بیمه را تجمیع نمودهاند و در قبالِ یافتن مشتریان جدید برای بانکها مزد دریافت میکنند.

ولثفرانت (Wealthfront) نسل هزارهایهای جوان را هدف قرار داده که از کارمزد و مشاوره رو در رو بیزار و علاقهمند به نرمافزارهای خودکار هستند.

لِندینگ هوم (Lending Home) کسانی که قصد سرمایهگذاری از طریق خرید ملک را دارند هدف قرار داده و به آنها وام مسکن کمبهره و کوتاهمدت ارائه میکند.

مانیسوپرمارکت (Moneysupermarket) بهصورت تکمحصولی و با ارائه خدمات وام مسکن برای مصرفکنندگان کار خود را آغاز کرده بود و در حال حاضر علاوه بر ارائه گسترهای از خدمات مالی به پلتفرمی برای خرید خدمات ارتباطی و خدمات مسافرت و انرژی تبدیلشده است.

در گستره چشمانداز نوظهور فینتک، مشتریانی که سختگیری بیشتری از خود نشان میدهند، نسل هزارهایها، کسبوکارهای کوچک و افراد بدون بانک هستند. این سه گروه نسبت به کاهش هزینهها و بهبود تجربه مشتریان که از تبعات ارائهی دیجیتال است، اقبال بیشتری نشان میدهند. برای مثال سرویس خدمات پرداخت چینی علیپِی (Alipay) با تبدیل راهبردهای پسانداز به بازی و مقایسه دستاوردهای مالی کاربر با دیگران، خدمات مالی آنلاین را سادهتر و قابلدرکتر نموده است. همچنین با استفاده از پیامهای صوتی و شکلکها (emoticons) انتقال پول همتابههمتا را به امری فرحبخش تبدیل کرده است.

از دیدگاه بانکها به نظر میآید، ظهور تحولبخش فینتک در بانکداری شرکتی و بانکداری سرمایهگذاری (شامل مدیریت دارایی و پول نقد) کمرنگتر از حضور آنها در بخش بانکداری خرد باشد. در یکی از تحلیلهای اخیر مکنزی (McKinsey) مشاهده شد که اغلب فینتکهای فعال در بخش بانکداری شرکتی و سرمایهگذاری نقش فعالکننده (enabler) را بازی میکنند و بهصورت مستقیم خدمات خود را به بانکها ارائه نموده و به دنبال بهبود روندها در یک یا چند حلقه از زنجیره ارزش بانکداری هستند.۹

بسیاری از حملهکنندگان دیجیتال به صنعت بانکداری که در بانکداری شرکتی و بانکداری سرمایهگذاری موفق عمل کردهاند، مانند همتایان خود در حوزه بانکداری خرد رقابت را با آغوش باز پذیرفتهاند و به دنبال شراکت با اکوسیستم بانکهای سنتی هستند. این فینتکها با صرفنظر کردن از مقدمات بانکداری رویکرد تکیه بر توان سازمانهای موجود را برگزیدهاند. آنها برای ارائه خدمات پرداخت، وام و تراکنشهای مبادلات خارجی به بانکها وابسته هستند.

این دست از حملهکنندگان دیجیتال به صنعت بانکداری با برخورداری از سطح اتوماسیون و مقیاسپذیری بالا و خدمات مبتنی بر نرمافزار و نبود هزینههای مربوط به توزیع فیزیکی (مانند شبکه شعب) توانستهاند مزیت بسیار بزرگ درزمینه هزینهها کسب کرده و خدمات خود را با شرایط بهتری ازآنچه بانکها دارند ارائه نمایند. آنها با استفاده از تحلیلهای پیشرفته داده رویکردهای جدید اعتبار سنجی را بهصورت آزمایشی اجرا کردهاند و با بهرهگیری از شبکههای اجتماعی تغییرات الگوهای رفتاری مشتریان را استخراج نمودهاند.

حملهکنندگان دیجیتال به صنعت بانکداری مجبورند بر مزیت بانکهای سنتی در جذب مشتریان غلبه نمایند. علاوه بر این فینتکها با بزرگ شدن در آینده، توجه رگولاتوری را به خود جذب خواهند نمود.

با این همه پاداش موفقیت در فضای دیجیتال بسیار بزرگ خواهد بود. حتی دستیابی به ذرهای از سود یک تریلیون دلاری صنعت بانکداری میتواند سرمایهگذاری در این استارتآپها را جذاب کند. تعجببرانگیز نیست که در حال حاضر بیش از ۱۲۰۰۰ استارتآپ در این حوزه در حال فعالیت هستند.

منبع: McKinsey