امید عرب؛ کارشناس اقتصادی

سیاست ارزی را نمیتوان در خلأ سنجید؛ همانطور که نمیتوان فرماندهی کشتی را در میانه طوفان، با معیار دریای آرام داوری کرد. اقتصاد ایران در وضعیت عادی قرار ندارد. تحریم، محدودیتهای ارزی، شوکهای سیاسی و انتظاری، محیطی ساخته که در آن سیاستگذاری بیش از آنکه مهندسی عدد باشد، مدیریت ریسک است. در چنین فضایی، عملکرد بانک مرکزی و شخص رییس کل را باید در چارچوب «مدیریت شوک» تحلیل کرد، نه در قالب واکنش لحظهای به نوسان بازار غیررسمی.

دکتر همتی در سالهایی مسئولیت سیاست پولی را بر عهده داشته که اقتصاد ایران با فشار حداکثری خارجی و محدودیت دسترسی به منابع ارزی مواجه بوده است. تجربه مدیریت چنین دورههایی، تفاوت جدی با سیاستگذاری در شرایط عادی دارد. منتقدان معمولاً با ارجاع به جهشهای ارزی، روایت «ناتوانی در کنترل سریع بازار» را برجسته میکنند؛ اما این روایت، تعریف کنترل را تقلیل میدهد. در اقتصاد کلان، کنترل به معنای تثبیت لنگر اسمی و مهار انتظارات تورمی است، نه جلوگیری از هر نوسان مقطعی در بازار غیررسمی.

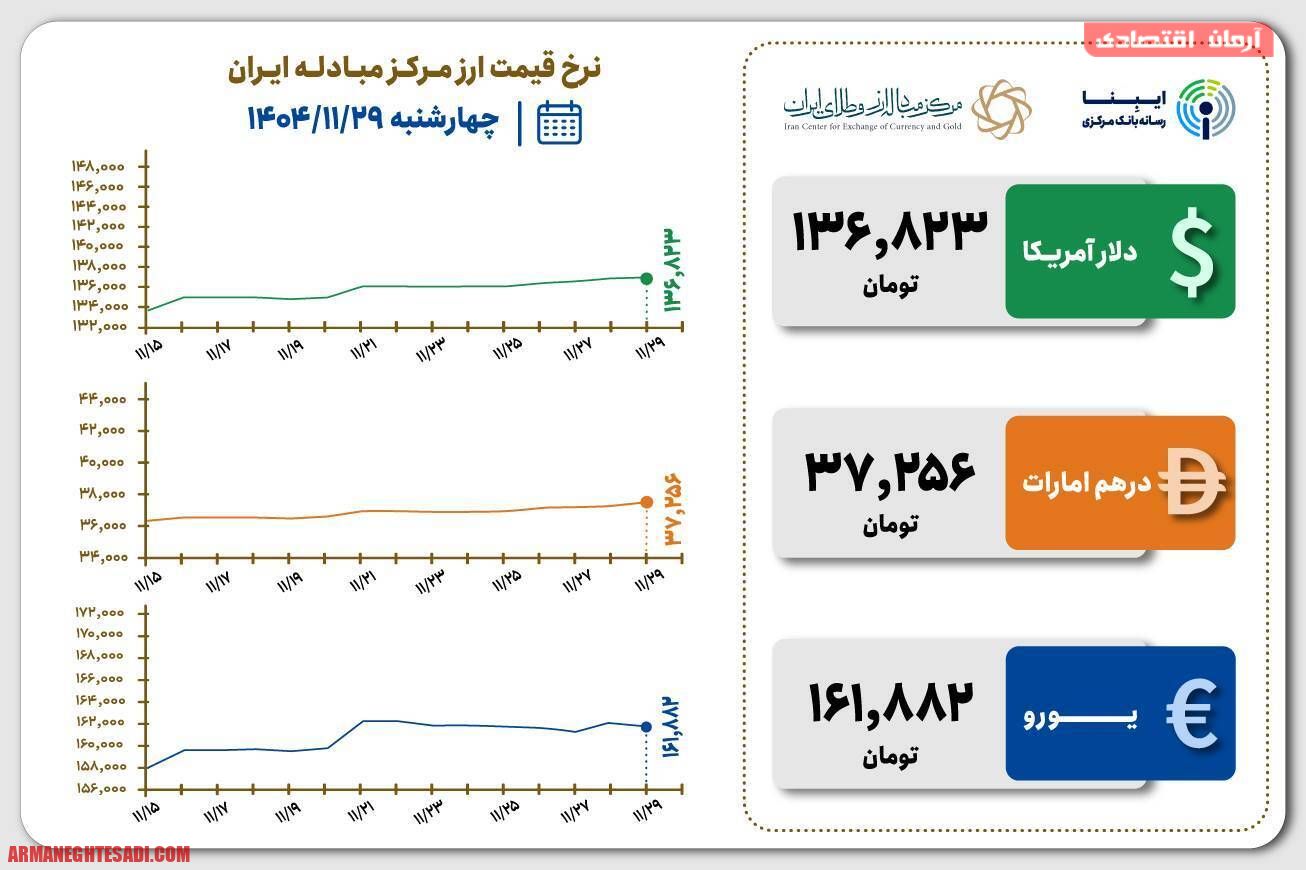

به عنوان نمونه، دادههای بازار رسمی نشان میدهد که تمرکز بر بازگشت ارز صادراتی و تعمیق بازار تجاری، نتیجه ملموس داشته است: عرضه نزدیک به سه میلیارد دلار ارز توسط صادرکنندگان غیرنفتی در دو هفته، رشد ۵۰ درصدی معاملات، و تبدیل مازاد تقاضای ۵۰۰ میلیون دلاری به مازاد عرضه ۷۰ میلیون دلاری. میانگین معاملات روزانه ۱۴۲ میلیون دلار—که در برخی روزها به ۲۰۱ میلیون دلار رسیده—نشان میدهد بازار رسمی در حال تبدیل شدن به مرجع اصلی است. این تغییر رفتاری، محصول مدیریت تدریجی و فنی بازار است، نه مداخله هیجانی.

در همین چارچوب، تعیین نرخ ترجیحی محدود برای واردات ضروریات در شرایط غیرعادی، نه عقبگرد از تکنرخیسازی، بلکه ابزار گذار است. این تصمیم سه پیام همزمان دارد: تخصص در درک شرایط بحرانی، خیرخواهی در حفاظت از معیشت اقشار آسیبپذیر، و صداقت در پذیرش محدودیتهای محیطی. اگر این نرخ ترجیحی محدود، هدفمند و همراه با مسیر خروج باشد، با منطق اصلاحات ساختاری تعارض ندارد؛ بلکه سپری موقت در مسیر گذار است.

بازتعریف کانون قضاوت عمومی نیز ضروری است. به جای آنکه عملکرد سیاستگذار با نوسان روزانه دلار در بازار غیررسمی سنجیده شود، باید شاخصهای کلان معیار قرار گیرد: مسیر تورم، رشد نقدینگی، عمق بازار رسمی و شکاف نرخها. این همان سهگانهای است که هر تحلیل جدی باید حول آن شکل بگیرد: ثبات قیمتها، استقلال نهادی و پاسخگویی.

تفکیک تحلیلی بازار رسمی و غیررسمی نیز اهمیت دارد. بانک مرکزی بر بازار رسمی ابزار دارد: مقررات ارزی، عملیات بازار باز، مدیریت ذخایر و سازوکارهای نظارتی. اما بازار غیررسمی عمدتاً از انتظارات، ریسکهای سیاسی و اخبار تغذیه میکند. یکیانگاری این دو حوزه، خطای شناختی ایجاد میکند و مفهوم «کنترل» را مخدوش میسازد.

تجربههای بینالمللی نیز همین را نشان میدهد. در کشورهایی که لنگر اسمی تضعیف شده یا سیاست پولی در معرض مداخله سیاسی قرار گرفته، بیثباتی بازگشته است. در مقابل، کشورهایی که بر استقلال بانک مرکزی و انضباط پولی، حتی در شرایط سخت پافشاری کردهاند، توانستهاند انتظارات را مهار کنند. این قیاس تطبیقی، اهمیت حفظ استقلال و چارچوب فنی سیاست پولی را برجسته میکند.