بانکبانک و بیمه

بانکها موتور رشد نقدینگی را روشن کردند

بانکهای غیردولتی و خصوصی مدام از بانک مرکزی اضافه برداشت کردند و این اقدام موتور تولید رشد نقدینگی در اقتصاد ایران شد.

بهگزارش آرمان اقتصادی (armaneghtesadi.ir)، هنوز آماری از تغییرات نقدینگی و پایه پولی و اجزای آن منتشر نشده است اما با توجه به تغییر رئیس کل بانک مرکزی و بحث تاثیر نقدینگی بر سایر بازارها از جمله بازار ارز، نگاهی دوباره به تحولات پولی در سالهای گذشته خالی از لطف نیست.

ارقام رشد نقدینگی از سال ۵۷ تاکنون در جدول زیر آمده است. این ارقام نشان میدهد نسبت رشد نقدینگی در سالهای ۹۰ تا ۹۶ به طور متوسط ۲۳.۶ درصد بوده و این نسبت، در مقایسه با دهه ۸۰ و ۷۰ که به ترتیب ۲۸.۱ درصد و ۲۷.۱ درصد بوده، رشد کمتری داشته است.

* ارقام به میلیارد تومان

| دوره | پایه پولی | درصد رشد | نقدینگی | درصد رشد |

| ۱۳۵۷ | ۱۲۰.۹ | ۲۵۷.۸ | ||

| ۱۳۵۸ | ۱۵۴.۳ | ۲۷.۶ | ۳۵۵ | ۳۷.۷ |

| ۱۳۵۹ | ۱۹۸.۸ | ۲۸.۸ | ۴۵۰.۸ | ۲۶.۹ |

| ۱۳۶۰ | ۲۶۵.۴ | ۳۳.۵ | ۵۲۳.۶ | ۱۶.۱ |

| ۱۳۶۱ | ۳۴۰.۵ | ۲۸.۲ | ۶۴۳ | ۲۲.۸ |

| ۱۳۶۲ | ۳۷۵.۳ | ۱۰.۲ | ۷۵۱.۴ | ۱۶.۸ |

| ۱۳۶۳ | ۴۲۳.۹ | ۱۲.۹ | ۷۹۶.۶ | ۶ |

| ۱۳۶۴ | ۴۹۰.۹ | ۱۵.۸ | ۹۰۰.۲ | ۱۳ |

| ۱۳۶۵ | ۶۰۶.۲ | ۲۳.۴ | ۱۰۷۲ | ۱۹ |

| ۱۳۶۶ | ۷۵۴.۲ | ۲۴.۴ | ۱۲۶۶ | ۱۸ |

| ۱۳۶۷ | ۹۵۲ | ۲۶.۲ | ۱۵۶۸ | ۲۳.۸ |

| ۱۳۶۸ | ۱،۰۳۱ | ۸.۲ | ۱۸۷۵ | ۱۹.۵ |

| ۱۳۶۹ | ۱،۰۷۱ | ۳.۸ | ۲۲۹۶ | ۲۲.۴ |

| ۱۳۷۰ | ۱،۲۳۰ | ۱۴.۸ | ۲۸۶۲ | ۲۴.۶ |

| ۱۳۷۱ | ۱،۴۴۶ | ۱۷.۵ | ۳۵۸۶ | ۲۵.۲ |

| ۱۳۷۲ | ۱،۸۰۰ | ۲۴.۴ | ۴۸۱۳ | ۳۴.۲ |

| ۱۳۷۳ | ۲،۳۹۳ | ۳۲.۹ | ۶۱۸۴ | ۲۸.۴ |

| ۱۳۷۴ | ۳،۴۴۰ | ۴۳.۷ | ۸۵۰۷ | ۳۷.۵ |

| ۱۳۷۵ | ۴،۷۳۴ | ۳۷.۶ | ۱۱،۶۵۵ | ۳۷ |

| ۱۳۷۶ | ۵،۲۱۳ | ۱۰.۱ | ۱۳،۴۲۸ | ۱۵.۲ |

| ۱۳۷۷ | ۶،۱۹۶ | ۱۸ | ۱۶،۰۴۰ | ۱۹.۴ |

| ۱۳۷۸ | ۷،۱۸۲ | ۱۵.۹ | ۱۹،۲۶۸ | ۲۰.۱ |

| ۱۳۷۹ | ۸،۴۳۹ | ۱۷.۵ | ۲۴،۹۱۱ | ۲۹.۲ |

| ۱۳۸۰ | ۹،۷۱۸ | ۱۵.۲ | ۳۲،۰۹۵ | ۲۸.۸ |

| ۱۳۸۱ | ۱۱،۹۶۱ | ۲۳.۱ | ۴۱،۷۵۲ | ۳۰.۱ |

| ۱۳۸۲ | ۱۲،۸۷۱ | ۷.۶ | ۵۲،۶۵۹ | ۲۶ |

| ۱۳۸۳ | ۱۵،۱۲۰ | ۱۷.۵ | ۶۸،۵۸۶ | ۳۰.۲ |

| شهریور ۸۴ | ۱۶،۶۵۲ |

۱۰.۱ |

۷۸،۴۹۴ | ۱۴.۴ |

| ۱۳۸۴ | ۲۲،۰۵۴ | ۴۵.۹ | ۹۲،۱۰۱ | ۳۴.۲ |

| ۱۳۸۵ | ۲۷،۹۹۷ | ۲۶.۹ | ۱۲۸،۴۱۹ | ۳۹.۴ |

| ۱۳۸۶ | ۳۶،۵۴۹ | ۳۰.۵ | ۱۶۴،۰۲۹ | ۲۷.۷ |

| ۱۳۸۷ | ۵۳،۹۴۰ | ۴۷.۶ | ۱۹۰،۱۳۶ | ۱۵.۹ |

| ۱۳۸۸ | ۶۰،۳۷۸ | ۱۱.۹ | ۲۳۵،۵۸۸ | ۲۳.۹ |

| ۱۳۸۹ | ۶۸،۶۳۹ | ۱۳.۷ | ۲۹۴،۸۸۷ | ۲۵.۹ |

| ۱۳۹۰ | ۷۶،۴۵۶ | ۱۱.۴ | ۳۵۴،۲۵۵ | ۱۹.۴ |

| ۱۳۹۱ | ۹۷،۵۷۹ | ۲۷.۶ | ۴۶۰،۶۹۳ | ۳۰.۸ |

| شهریور ۹۲ | ۹۶،۱۲۳ | ۵۰۶،۳۹۶ | ||

| ۱۳۹۲** | ۱۱۸،۴۹۰* | ۲۱.۴* | ۶۹۳،۵۵۰* | ۵۰.۵* |

| ۱۳۹۳ | ۱۳۱،۱۴۷ | ۱۰.۷ | ۷۸۲،۳۸۴ | ۲۲.۳ |

| ۱۳۹۴ | ۱۵۳،۳۶۰ | ۱۶.۹ | ۱،۰۱۷،۲۸۰ | ۳۰ |

| ۱۳۹۵ | ۱۷۹،۸۳۰ | ۱۷.۳ | ۱،۲۵۳،۳۹۰ | ۲۳.۲ |

| ۱۳۹۶ | ۲۱۳،۹۸۰ | ۱۹ | ۱،۵۲۹،۹۸۰ | ۲۲.۱ |

** در آمار سال ۹۲ حدود ۹۶ هزار میلیارد تومان از نقدینگی و ۱۳ هزار و ۶۰۰ میلیارد تومان از پایه پولی به دلیل افزایش سطح پوشش آماری، به آمارها افزوده شده و بنابراین این حجم از نقدینگی و پایه پولی قابل قیاس نیست.

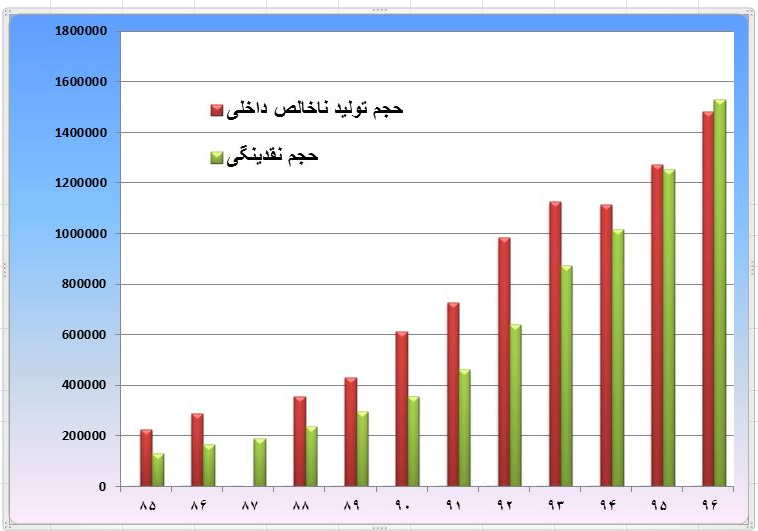

جدول بالا نشان میدهد رشد نقدینگی در تمام دورانها وجود داشته و تقریبا نسبت آن بالا بوده است اما با وجود اینکه رشد متغیر نقدینگی در سالهای ۹۰ تا ۹۶ کمتر از دو دهه قبل بوده است اما عوامل و سیاستهایی باعث شد نقدینگی فعلی به یکی از چالشهای اقتصاد ایران تبدیل شود. رشد منفی اقتصادی در سالهای ۹۱، ۹۲ و ۹۴ و در مجموع کاهش متوسط رشد اقتصادی در سالهای ۹۰ تا ۹۶ و از طرف دیگر حبس بخش عمده نقدینگی ایجاد شده در شبکه بانکی با ابزار نرخ سود در سالهای ۹۲ تا ۹۶ و تخلیه نشدن اثرات تورمی نقدینگی خلق شده، موجب شد نسبت نقدینگی به تولید ناخالص داخلی تغییر کرده و این نسبت از ۶۸ درصد در سال ۹۱ به ۱۰۳ درصد در سال ۹۶ برسد. به عبارت دیگر حجم نقدینگی از حجم تولید ناخالص داخی به قیمت جاری ۳ درصد بیشتر شده است.

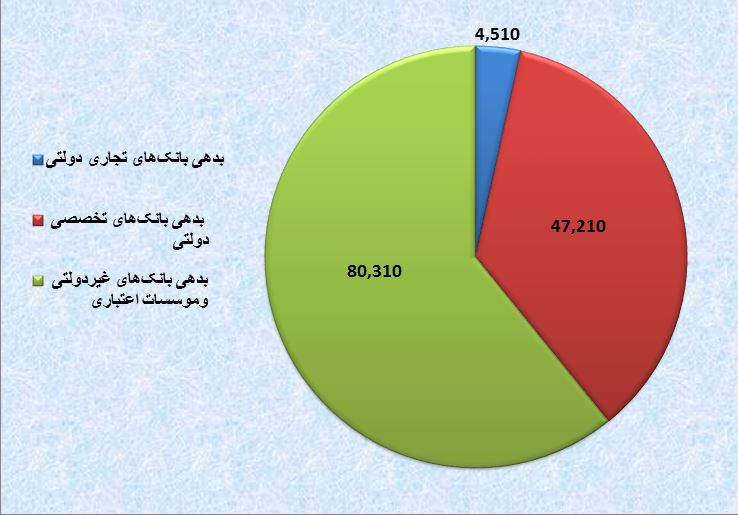

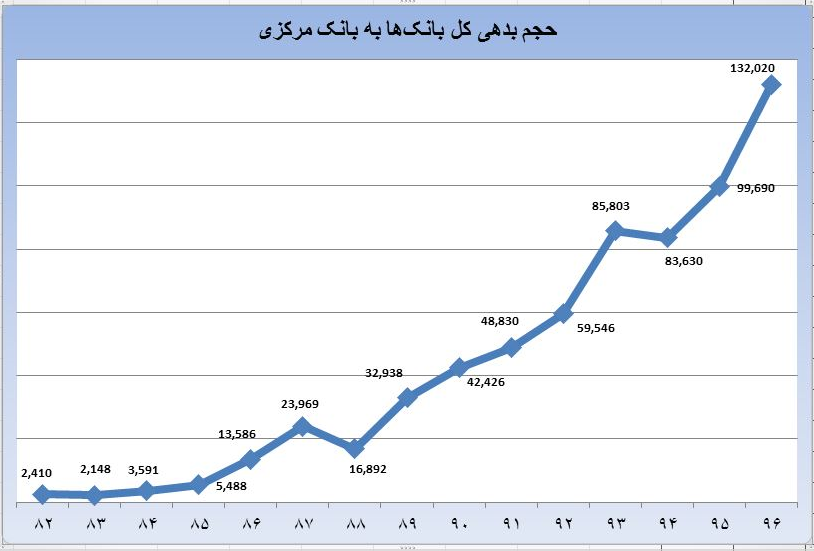

به نوشته فارس، پرداخت نرخ بالای سود بانکی در سالهای ۹۲ تا ۹۶ علاوه بر اثرگذاری بر متغیرهای کلان، بر وضعیت مالی بانکها هم بسیار اثرگذار بود است.براساس آخرین آمارها بدهی بانکها به بانک مرکزی در پایان سال گذشته به ۱۳۲ هزار و ۳۰۰ میلیارد تومان رسیده است. از این میزان ۸۰ هزار و ۳۱۰ میلیارد تومان آن بدهی بانکهای غیردولتی، خصوصی و موسسات اعتباری به بانک مرکزی است. در حالی که این رقم در پایان سال ۹۱ حدود ۲۸۸۹ میلیارد تومان بوده است.

در واقع در طول سالهای ۹۲ تا ۹۶ که انعطاف در تعیین نرخ سود بسیار افزایش یافت، بدهی بانکهای غیردولتی و خصوصی و موسسات اعتباری به بانک مرکزی ۲۶.۷ برابر شده است. اما در مقابل بدهی بانکهای تجاری دولتی از ۱۷۳۱ میلیارد تومان در سال ۹۱ به ۴۵۱۰ میلیارد تومان در سال ۹۶ رسیده است. یعنی در طول ۵ سال تنها ۲۷۷۹ میلیارد تومان به بدهی بانکهای تجاری دولتی افزوده شده است. ضمن اینکه بدهی بانکهای تجاری دولتی در دو سال گذشته نزولی بوده است.

البته به گفته بانک مرکزی این بانک برای بازپرداخت پول سپرده گذاران موسسات غیرمجاز ۲۰ هزار میلیارد تومان اعتبار به بانکهای عامل پرداخت کرده و این رقم به عنوان بدهی بانکهای عامل ثبت شده است در حالی که این بانکها نفعی از این وجوه نبردهاند و فقط پول را به سپردهگذار دادهاند. در صورتی که ۲۰ هزار میلیارد تومان از حجم بدهیهای بانکهای غیردولتی کسر کنیم، باز هم به رقم ۶۰ هزار میلیارد تومان میرسیم که نسبت به عدد ۲۸۸۹ میلیارد تومان در سال ۹۱، رشد ۱۹.۸ برابری را نشان میدهد.

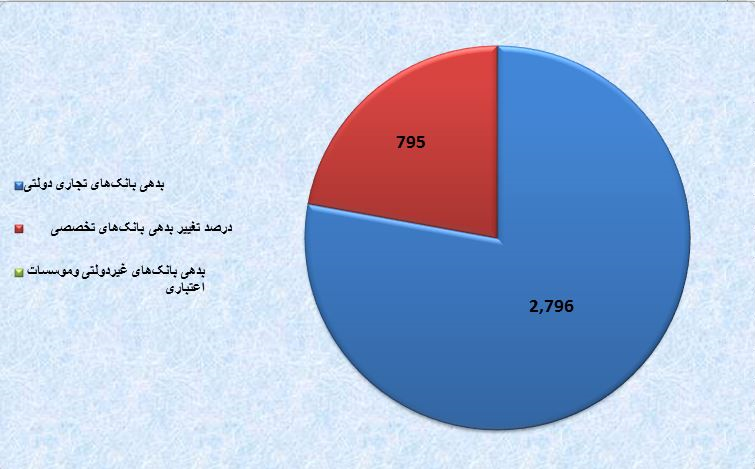

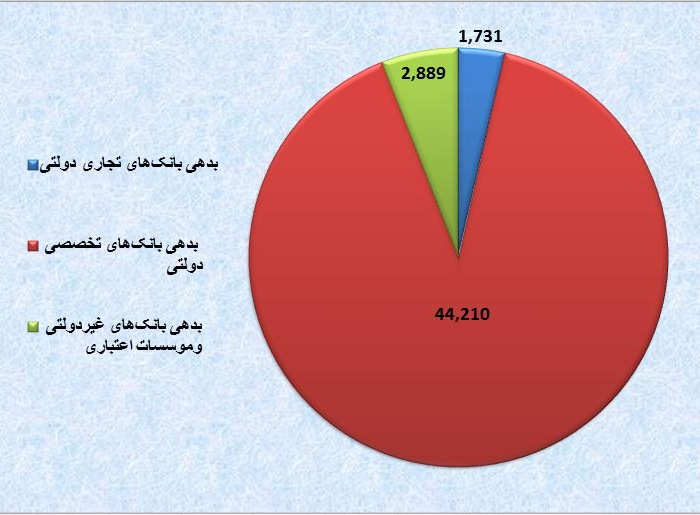

بخش عمده رشد بدهی بانکها به بانک مرکزی در دوران دولت نهم و دهم به دلیل اعطای خط اعتباری مسکن مهر بود و همانطور که در جدول زیر قابل مشاهده است، ترکیب بدهی ۴۸ هزار و ۸۳۰ میلیارد تومانی کل بانکها در سال ۹۱، رقمی بالغ بر ۴۴ هزار و ۲۱۰ میلیارد تومان آن فقط بدهی بانکهای تخصصی دولتی است که ۴۲ هزار میلیارد تومان آن خط اعتباری مسکن مهر بوده است.

اما همانطور که اشاره شد این ترکیب بدهیها در دوران دولت یازدهم تغییر کرد و سهم بانکهای غیردولتی و خصوصی از بدهی به بانک مرکزی به شدت رشد کرده است.

بنابراین آنچه که اقتصاد ایران را در سالهای اخیر با چالش جدی مواجه کرده، استراتژی غلط دولت در حوزه نرخ سود و کنترل نرخ تورم بوده است. در واقع سیاست غلط نرخ سود بالا در کنار سیاست اشتباه سالمسازی نقدینگی هماکنون به پاشنه آشیلی برای اقتصاد ایران تبدیل شده به طوری علاوه بر زیانده شدن اغلب بانکها با اجرای این سیاست، این نقدینگی انباشته اقتصاد ایران و بازار داراییها را به طور جدی تهدید میکند.

* ترکیب بدهی بانکها به بانک مرکزی/ ارقام به میلیارد تومان

| دوره | بدهی بانکهای تجاری دولتی | درصد تغییر | بدهی بانکهای تخصصی دولتی | درصد تغییر | بدهی بانکهای غیردولتیوموسسات اعتباری | درصد تغییر | حجم کل بدهیها |

| ۸۲ | ۱،۹۱۸ | ۵.۲ | ۴۹۲ | ۷.۳ | ۰ | – | ۲،۴۱۰ |

| ۸۳ | ۱۶۹۵ | ۱۱.۶- | ۴۵۳ | ۴.۱ | ۰ | – | ۲،۱۴۸ |

| شهریور ۸۴ | ۱،۸۳۹ | ۵۰۹ | ۰ | – | ۲،۳۴۸ | ||

| ۸۴ | ۲،۷۹۶ | ۶۴.۹ | ۷۹۵ | ۷۵.۲ | ۰ | – | ۳،۵۹۱ |

| ۸۵ | ۳،۷۲۷ | ۳۳.۳ | ۱۷۶۱ | ۱۲۱.۵ | ۰ | – | ۵،۴۸۸ |

| ۸۶ | ۸،۳۴۷ | ۱۲۴ | ۵۲۳۹ | ۱۹۷.۴ | ۱۸۲.۳ | – | ۱۳،۵۸۶ |

| ۸۷ | ۱۵،۷۹۷ | ۸۹.۲ | ۷۴۸۱ | ۴۲.۸ | ۶۹۱ | ۲۷۹.۱ | ۲۳،۹۶۹ |

| ۸۸ | ۵،۲۴۵ | ۶۶.۸- | ۸،۴۵۸ | ۱۳.۱ | ۳،۱۸۹ | ۳۶۱.۲ | ۱۶،۸۹۲ |

| ۸۹ | ۸،۸۶۶ | ۶۹.۷- | ۲۱،۶۲۲ | ۱۵۵.۶ | ۲،۴۵۰ | ۲۳.۲- | ۳۲،۹۳۸ |

| ۹۰ | ۳،۳۴۶ | ۶۲.۴- | ۳۶،۸۶۹ | ۶۷.۷ | ۲،۲۱۱ | ۹.۸- | ۴۲،۴۲۶ |

| ۹۱ | ۱،۷۳۱ | ۴۸.۳- | ۴۴،۲۱۰ | ۲۱.۹ | ۲۸۸۹ | ۲۷.۹ | ۴۸،۸۳۰ |

| ۹۲ | ۲،۶۶۳ | ۵۸.۸ | ۵۴،۷۶۷ | ۲۳.۹ | ۲۸۳۰ | ۲- | ۵۹،۵۴۶ |

| ۹۳ | ۵،۹۱۸ | ۱۲۲.۲ | ۵۵،۸۹۷ | ۲.۱ | ۲۳،۹۸۸ | ۱۰۳۳ | ۸۵،۸۰۳ |

| ۹۴ | ۱۳،۸۸۰ | ۱۳۴،۹ | ۵۷،۲۸۰ | ۲.۵ | ۱۲،۴۷۰ | ۴۸- | ۸۳،۶۳۰ |

| ۹۵ | ۱۲،۰۲۰ | ۱۳.۴- | ۴۹،۴۴۰ | ۱۳.۷- | ۳۸،۲۳۰ | ۲۰۶ | ۹۹،۶۹۰ |

| ۹۶ | ۴،۵۱۰ | ۶۲.۵- | ۴۷،۲۱۰ | ۴.۵- | ۸۰،۳۱۰ | ۱۱۰.۱ | ۱۳۲،۰۲۰ |

* ترکیب بدهیهای بانکها به بانک مرکزی در سال ۸۴

* ترکیب بدهی بانکها به بانک مرکزی در سال ۹۱

* ترکیب بدهی بانکها به بانک مرکزی در سال ۹۶