فیزیک در امور مالی؛ معاملات بورس با سرعت نور

یک اشکال کوچک نرمافزاری در شرکت بازرگانی نایت کاپیتال باعث ضرر ۴۴۰ میلیون دلاری در یک روز در سال ۲۰۱۲ شد

کامران قائم مقامی (مشاور مالی و اقتصادی) – به گزارش پایگاه خبری آرمان اقتصادی، معامله گران مالی با یکدیگر در حال مسابقه هستند که معاملات را هر چه سریعتر انجام دهند. در مبادلات با فناوری بالای امروز، شرکتها میتوانند بیش از ۱۰۰.۰۰۰ معامله در یک ثانیه برای مشتری انجام دهند. در تابستان گذشته، مراکز مالی نیویورک و لندن پس از افتتاح خط فیبر نوری در عرض اقیانوس اطلس که نامش هیبرنیا اکسپرس بوده و ۳۰۰ میلیون دلار هزینه داشته قادر خواهند شد که ۲.۶ هزارم ثانیه (حدود ۱۰%) سریعتر ارتباط برقرار کنند. با پیشرفت فناوری سرعت دادوستد بهطور فزایندهای توسط فیزیک بنیادی، و مانع نهایی—یعنی سرعت نور محدود می شود.

از طریق فیبرهای نوری شیشهای، اطلاعات با دوسوم سرعت نور در خلأ (۳۰۰.۰۰۰ هزار کیلومتر بر ثانیه) حرکت میکند. برای سریعتر رفتن، دادهها باید از طریق هوا حرکت کنند. مسیرهای بین شیکاگو و نیویورک و نیوجرسی، و بین لندن و فرانکفورت پُر از پیوندهای کارآمد مایکروویو و موجهای میلیمتری هستند. یک شبکهی کارآمدتر متشکل از لیزرها—مبتنی بر فناوری نظامی برای پیغامرسانی در حین پرواز بین هواپیماها—نصب گردیده که مبادلات مالی نیویورک و نیوجرسی و همچنین لندن و فرانکفورت را به هم پیوند دهد.

قدم بعدی ممکن است کابلهای فیبر توخالی باشد، که از طریق آن نور در یک شکاف کوچک هوا با سرعت نور حرکت میکند. شرکتهای بازرگانی به ناوگانی از بالنها یا هواپیماهای بدون سرنشین باانرژی خورشیدی میاندیشند که بازپخش کنندههای سیگنال را حمل میکنند تا از شبکهای از پیوندها در عرض اقیانوسها پشتیبانی کنند. در طول دهه گذشته، شرکتها ممکن است حتی با استفاده از نوترینوها ارتباط برقرار کنند، ذراتی که با سرعت نور حرکت میکنند و میتوانند از موانعی ازجمله کرهی زمین عبور کنند. همهی آنها منجر به سودهای کلان برای شرکتهای بازرگانی فناوری بالا که اکنون شامل حدود ۵۰% دادوستد سهام در ایالاتمتحده و اروپا هستند، میشود.

نگاره شماره (۱) واحدهای لیزر روی پشتبامها که مرکز دادههای نَزدَک در نیوجرسی را به بازار بورس نیویورک متصل میکند.

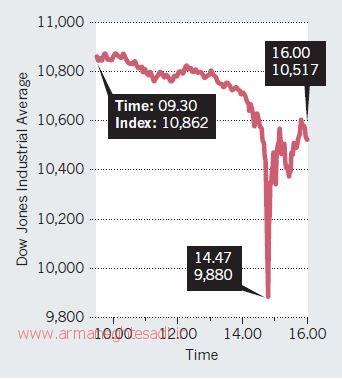

برخی شرکتها ادعا میکنند که دسترسی نابرابر باسرعت بسیار زیاد عدالت تجاری را از بین میبرد و ناکامیهایی در کل سیستم اتفاق میافتد وقتیکه الگوریتمها به روشهای پیشبینینشدهای تعامل می کنند—از قبیل آنچه در “سقوط ناگهانی ” ۶ می ۲۰۱۰ اتفاق افتاد، وقتیکه میانگین صنعت داو جونز در عرض چند دقیقه بهاندازهی بیشترین میزان روزانه در تمام زمانها سقوط کرد نگاره شماره (۲).

جلو افتادن

تجارت با فرکانس بالا متکی بر رایانههای سریع، الگوریتمهایی برای تعیین اینکه چه چیزی را چه زمانی بفروشیم یا بخریم، به مراکز مبادله بستگی دارد. هر هزارم ثانیه برای ما مهم است. پیوندهای داده ای سریعتر بین مراکز مبادله، زمان موردنیاز برای انجام معامله را به حداقل میرساند؛ معامله گران برای اجاره کردن خطوط اینترنت سریع با یکدیگر به رقابت می پردازند و حدود ۱۰.۰۰۰ دلار در ماه هزینه می کنند. فناوری ارتباطات یک عامل محدودکننده است. کابلهای فیبر نوری بیشترین دادهها را جابجا میکنند، اما سرعت موردنیاز را ندارند. سامانههای ارتباطی فضای باز در معرض اختلال در اثر شرایط جوّی قرار دارند. فناوریهای آنووا، تأمینکنندهی شبکه برای شرکتهای بازرگانی که ادارهی مرکزی آن در شیکاگو ایالت ایلینوی مستقر است، می باشد. شبکهی لیزری آن در نیویورک با موجهای میلیمتری تقویت شده تا از پس باران، مه و برف بربیایند. مایکروویو ها و لیزرها نمیتوانند در مسافتهای طولانی استفاده شوند زیرا آنها بهسرعت در اتمسفر تضعیف شده و در حول زمین خمیده نمیشوند.

بعضی از اقتصاددانان ارزش چنین سرمایهگذاریهایی را زیر سؤال میبرند. جوزف استیگلیتز، برندهی جایزهی نوبل اقتصاد، جزء کسانی است که استدلال میکند دادوستدهای پرسرعت ازنظر اجتماعی بیفایده است. شرکتهای با فرکانس بالا حدود ۹۵% سفارشهایی را که مشتریان میدهند سریعاً لغو میکنند زیرا سرعت ممکن است کارکرد صحیح بازار را مختل کند. هدف سنتی بازارهای مالی ادغام کردن اطلاعات متنوع از تعداد زیادی از افراد برای هدایت نمودن منابع سرمایهگذاری میباشد. این کار مستلزم دادوستد بر اساس بینش، مطالعه عمیق و صبر می باشد که همهی این ویژگیها برای سیستم مبتنی بر الگوریتم با فرکانس بالا بیگانه است.

خوب، بد و زشت

تجارت پرسرعت مزایا و معایبی دارد. اول، به بازارها “نقدینگی” می دهد. یافتن شرکای تجاری را برای سرمایهگذاران باقیمتهایی منطقی آسانتر میکند. بازارهای نقدینه از دادوستد همانگونه نفع میبرند که ترافیک روان به حملونقل نفع میرساند. چنین بازارهایی معمولاً “گسترههای” پایین دارند تفاوت بین قیمتهایی که با آن شخص میتواند یک سهم را بفروشد یا بخرد، نشاندهندهی هزینهای است که معاملهگرها میطلبند و درنتیجه هزینهای که معامله برای سرمایهگذاران دارد. همچنانکه دادوستد با فرکانس بالا در طول دههی گذشته رشد کرده اما گسترش آن در بسیاری از بازارها کاهشیافته و درنتیجه معامله کردن را ارزانتر نموده است.

بااینحال، نقدینگی که دادوستد کامپیوتری ایجاد کرده زودگذر است. قیمتهایی که بهشدت افتوخیز میکنند به معنی خطرهای بزرگتری برای معامله گرانی است که از طریق “بازار ساختن” کسب درآمد می کنند. معامله گران ایستادهاند که سهامی را در هرلحظه بخرند یا بفروشند و سودی از این بابت تحصیل کنند. الگوریتمهایی که آنها برای دادوستد سودمندانه استفاده میکنند خطاهای بیشتری دارد و طوری برنامهریزیشدهاند که وقتی بازارها بیشازحد ناپایدار شدند بهطورکلی از بازار خارج شوند. این همان چیزی است که در سقوط ناگهانی سال ۲۰۱۰ اتفاق افتاد. (البته این مشکل برای تجار عادی هم پیش میآید، کسانی که وقتی بیشازحد میترسند از بازارها فرار میکنند.)

یک نکتهی خوب دیگر در مورد دادوستد با فرکانس بالا این است که به هماهنگسازی قیمتها در بین بازارها کمک میکند. خلاصه کردن اطلاعات، استخراج و نتیجهگیری پیامدها و تنظیم قیمتها زمان میبرد. اگر قیمتهای شکر یا شیرهی ذرت با فروکتوز بالا افزایش یابد، ارزش سهام در کوکاکولا بهسرعت افت میکند؛ شرکتهای نوشیدنی غیرالکلی که کمتر شناختهشدهاند بیشتر طول میکشد. دادوستد با فرکانس بالا این فرایند را تسریع میکند. در سال ۲۰۰۰، بهطور میانگین چند دقیقه طول میکشید تا یک تغییر قیمت در یک سهم به دیگر قیمتها سرایت کند. حالا آن کار کمتر از ده ثانیه طول میکشد. این برای همه خوشایند نیست: هماهنگسازی سریع فرصتهای سودآوری را برای شرکتهایی که با دانستن عدم تعادل لحظهای قیمت پول درمیآورند از بین میبرد.

رفتارشناسی بازار

برخی از شرکتهایی که با سرعت بالا کار میکنند از یک نابهنگامی در ساختار بازارها سوءاستفاده میکنند. طبق قوانین ایالاتمتحده، هر مبادلهی کنترلشدهای باید بهترین قیمتهای موجودش برای یک سهم، فروش و خرید را به یک مرکز اصلی ارسال کند، که از آن اطلاعات برای راه انداختن مرکز ملی بهترین پیشنهاد و مزایده (NBBO) استفاده میکند. اما مراکز مبادله فیدهای اطلاعاتی اختصاصی سریعتر را هم میفروشند که شرکتها میتوانند از آنها برای پیشبینی NBBO از قبل استفاده کنند و نسبت به هرکسی که فقط از اطلاعات عمومی استفاده میکند، مزیت کسب کنند. درنتیجه، شرکتهای با سرعت بالا میتوانند جلوتر از شرکتهای کندتر حرکت کنند. این معمولاً باعث هماهنگسازی بیشتر قیمتها میشود. سرمایهگذاران بزرگ از قبیل صندوقهای سرمایهگذاری مشترک و صندوقهای بازنشستگی که بر اساس بینش و اطلاعات دنیای واقعی با چشمانداز بلندمدت عمل میکنند، جزو دسته ای هستند که سود نمیکنند.

در ایالاتمتحده، برخی شرکتهای تجاری بزرگ فضاهای دادوستد خصوصی راه انداختهاند تا مزیت زمانی برای بازرگانهای با سرعت بالا را از بین ببرند. برای مثال، سیستم بازرگانی جایگزین IEX، که در سال ۲۰۱۳ راهاندازی شد، هدف آن متوقف کردن سوءاستفاده از NBBO میباشد. با عنوان “سرعتگیر” داد و ستد—یک تأخیر خودکار به مدت ۳۵۰ هزارم ثانیه—وارد کرده است—که سود بردن از فیدهای سریعتر را برای معامله گران غیرممکن کرده است. IEX تابهحال حدود ۱% حجم معاملات سهام ایالاتمتحده را جذب کرده است. با برنامههای کامپیوتری که معاملات با پیامدهای واقعی را با سرعتی فراتر از آنکه انسانها بتوانند دخالت کنند انجام میدهند، تأثیرات خطاهای برنامهنویسی و اشکالات کوچک دیجیتالی میتوانند بهسرعت بدتر و بزرگتر شوند. در سال ۲۰۱۲، نقص در الگوریتمهای یکی از بزرگترین شرکتهای با فرکانس بالای ایالاتمتحده، نایت کاپیتال، باعث ضررهای ۴۴۰ میلیون دلاری در مدت ۴۵ دقیقه شد چون سیستم باقیمتهای بالاتری نسبت به فروش میخرید.

تغییرات ناگهانی در قیمت سهام بهطور فزایندهای متداول شده است. دهها هزار مرتبه در چند سال گذشته، ارزش سهام به میزان ۱% در کمتر از ۰.۰۴ یک ثانیه تغییر کرده است. سقوط ناگهانی سال ۲۰۱۰ در حدود ۲:۴۵ بعدازظهر بهوقت نیویورک اتفاق افتاد و بازارها در حدود ۱۵ دقیقه بعد بهبود یافتند. اگر آن درست قبل از زمان تعطیل شدن در نیویورک اتفاق میافتاد، شوک آن بازارها را در تمام جهان تحت تأثیر قرار میداد و ترمیم شدن آنها بیشتر طول میکشید. برخی سرمایهگذاران در مورد “سقوط شَتَک وار” فکر میکنند تغییر ناگهانی بزرگ در بازار بورس در مبادلات خارجی، معاملات آتی، اجناس، اوراق قرضه و دیگر اموال را مختل یا فلج می کند و بحران اقتصادی جهانی راه میاندازد. برخی محققان اظهار میدارند که تغییرات ناگهانی انعکاسدهندهی دگرگونی بنیادی رفتارشناسی بازار است.

خطرهای سیستمی

ماهیت بازارهای مالی امروز بسیار متفاوت از بازارهای گذشته است. بهجای بازتاب دادن تصمیمات دستهجمعی افراد، تصویر غلطی از رفتار شبکههای پیچیدهی فناوریها و تعاملات آنها با انسانها ارائه میدهند. وضعیت گوناگون برای مشکلات جهانی در حال افزایش است چون تجارت با سرعت بالا به بازارهای بینالمللی برای معاملات آتی و دیگر اموال راهیافته است. هیچ صنعتی از قبیل انرژی و غذا، بیمه و بانک از اختلال در امان نیست.

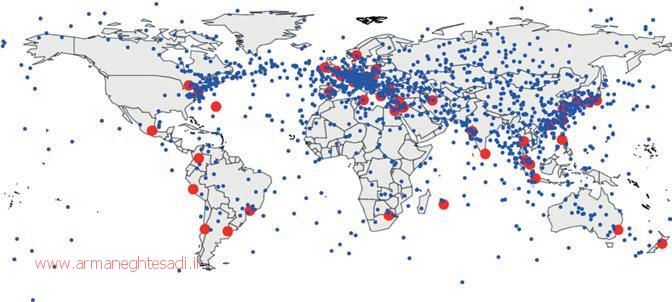

در آینده، وقتیکه شبکههای لیزر هوابرد اقیانوسها را پوشش میدهند، اوضاع ممکن است حتی عجیبتر هم شود. مکانی که در آن معامله گران اولین اطلاعات ممکن را از دو مرکز مبادله دریافت میکنند که در نقطهی میانی آنها قرار دارد بین شیکاگو و لندن، این مکان در وسط اقیانوس اطلس میباشد. در چنین مکانی، تجار میتوانند از یک تکنیک به نام “معاملهگری نسبیتی” استفاده کنند برای سود بردن از عدم تعادل لحظهای قیمتها در لندن و شیکاگو. توضیح: نسبیت خاص میگوید که هیچچیز نمیتواند سریعتر از سرعت نور، c، حرکت کند. بنابراین، یک بازرگان که در فاصلهی D از یک مبادله قرار دارد میتواند، در بهترین حالت، در زمان c/D=T بعد از رخ دادن آن میتواند بفهمد که آنجا چه اتفاقی افتاده است. میان مراکز تجاری اصلی در سراسر جهان، چنین تأخیرهایی میتواند از چندین هزارم ثانیه تا چند دههزارم ثانیه متغیر باشد. اگر یک تاجر در نقطهی وسط بین دو مرکز مبادله بایستد، اطلاعات را از هردوی آنها پس از بازهی یکسان c/D=T دریافت میکند. اما اگر در هر جای دیگری که باشد، فاصله تا حداقل یکی از مرکزهای مبادله بزرگتر خواهد بود و اطلاعات زمان بیشتری برای رسیدن به آنجا خواهد گرفت. بهعبارتدیگر، در عرض چند سال ممکن است مستقر کردن کشتی یا جایگاه تجاری دیگر نزدیک به نقطههای میانه بین جفتهای مراکز جهانی سراسر دنیا میتواند سود آفرین باشد نگاره شماره (۳). با توجّه به این، سودهایی که توسط شرکتهای با سرعت بالا کسب میشود در سالهای اخیر سقوط کردهاند که نشان میدهد بیشتر فرصتهای آسان برای پول درآوردن از قبل گرفتهشدهاند.

اگر در طول ده سال چرخهای سیستم مالی جهانی واقعاً بهوسیلهی شرکتهایی که از نیویورک به ملبورن سیگنال با سرعت حدی اینشتاین میفرستند روغن کاری شوند، باید تحقیق و سیاستگذاری روی دو پرسش متمرکز شود. اول، چطور از بزرگترین چیزهایی که ممکن است مشکل پیدا کنند دوری بجوییم؟ و دوم، چگونه بازارها را به کار واداریم که به جامعه خدمت کنند؟ چالش اول نیازمند تحقیقات بیشتر درزمینهی رفتارشناسی بازارهایی است که بهجای سرمایهگذارها توسط الگوریتمها اداره میشوند. دانشمندان علم کامپیوتر، ریاضیدانان و اقتصاددانان نیاز دارند که باهم کار کنند تا بفهمند چه چیزی سقوطهای ناگهانی را برمیانگیزد و چگونه تغییرات در ساختارهای بازار میتواند از آنها پیشگیری کند. بهقولمعروف، چه “مدارشکن هایی”، میتوانند وقایع را از خارج شدن از کنترل حفظ کنند؟ دوم، پژوهشگران و سیاستگذاران لازم است که چگونگی کنترل بازارها را ارزیابی کنند تا آنها را وادار به عملی کردن تقویت سرمایهگذاری اقتصادی واقعی نمایند. آزادی عمل وسیعی به تجارت الگوریتمی که در دو دههی گذشته دادهشده، با این فرض که شرکتهایی که سود میکنند باید به بازار کمک کنند. تحقیقات مالی نشان میدهد ممکن است سرعت بهینه برای دادوستد وجود داشته باشد که بازارهای امروز از قبل از آن بسیار فراتر رفتهاند.

سقوط ناگهانی

در ۶ می ۲۰۱۰، ارزش بازار شاخص میانگین صنعت داو جونز به میزان ۹% افت کرد، اما در طی چند دقیقه بهبود یافت. بخشی از مسئولیت حادثه متوجه الگوریتمهای تجاری سرعتبالا بود.

نگاره شماره (۲) سقوط ناگهانی

نقاط حساس دادوستد پُرسرعت

سرعت نور حد نهایی میباشد برای اینکه معاملات چقدر سریع میتوانند بین مراکز مالی (دایرهی بزرگ قرمز) انجام شوند—با این سرعت ۶۷ هزارم ثانیه برای سیگنالها طول میکشد تا نصف محیط زمین را طی کنند. نقطههای میانی بین مراکز مبادله (دایرهی کوچک آبی) بهترین مکانها برای قرار دادن کامپیوترهای بازرگانی با فرکانس بالا میباشند چونکه آنها به اطلاعات از هر دو بهطور همزمان و با کمترین تأخیر دسترسی دارند.

نگاره شمار (۳) نقاط حساس دادوستد پُرسرعت

منبع: Mark Buchanan (2015), “Physics in finance: Trading at the speed of light”, Nature Journal, Vol. 518 pp. 161-163.