یک دهه پس از بزرگترین بحران مالی تاریخ: چه تحولاتی صورت گرفته است؟

بحران مالی جهانی ۲۰۰۸ میلادی، به تفسیر بسیاری از اقتصاددانان برجستهی دنیا، بهعنوان بدترین بحران مالی از سال ۱۹۳۰ شناخته میشود که تهدیدی جدی برای فروپاشی موسسات مالی بزرگ در سراسر جهان و بازی پیچیدهای از سیاستهای مالی و غیرمالی جدید در حوزههای مختلف بود. علیرغم اینکه چیزی حدود ۱۰ سال از این بحران عظیم و تاثیرگذار میگذرد، اما هنوز هم برخی از آثار آن در سطح جهان قابل رویت است. این مقاله از مکنزی، به تغییرات صورت گرفته طی این دهه پرداخته و بسیاری از عوامل شناسایی شده در ایجاد بحران ۲۰۰۸ را نسبت به شرایط کنونی مورد بررسی قرار داده است.

همهچیز از بدهی شروع شد…

در اوایل دهه ۲۰۰۰ میلادی، بازار املاک و مستغلات آمریکا بسیار قدرتمند و غیرقابل نفوذ به نظر میرسید، اما افزایش ناگهانی قیمتها باعث شد تا مصرف کنندگان، بانکها و سرمایهگذاران زیر بار بدهیهای هنگفتی بروند. ابزارهای مالی عجیبی که قرار بود ریسکهای موجود در حوزههای مالی را نابود کنند، اکنون نتیجه عکس داده بودند و با جذب سرمایهگذارانی از سراسر دنیا به این سمت، سبب تقویت بیشتر آنها میشدند. با آغاز روند نزولی قیمت مسکن در آمریکا طی سال ۲۰۰۷ میلادی، شکافهای موجود در سیستم بیش از پیش آشکار شدند و در نهایت منجر به فروپاشی دو صندوق پوشش ریسک بزرگ شدند که حاوی اوراق قرضه با پشتوانه رهنی بودند. با به اتمام رسیدن تابستان ۲۰۰۸، هیچکس حتی فکر ورشکستگی هولدینگ لهمان برادرز (Lehman Brothers) را هم نمیکرد، چه برسد به اینکه بخواهد زمینه بحران نقدینگی در سطح جهان را فراهم کند.

این آسیب، در نهایت منجر به اولین رکود جهانی از زمان جنگ جهانی دوم در دنیا شده و بذر بحران بدهی دولتی را در منطقه یورو (Eurozone) پاشید. بحرانی که باعث شد تا میلیونها خانوار، شغل، خانه و پسانداز خود را از دست بدهند.

پس از اتفاقاتی که در آن روزهای سال ۲۰۰۸ رخ داد، برگشتن به رونق اقتصادی گذشته که مسیری طولانی و دراز به نظر میرسید، دشوار شده بود. بهطور تقریبی چیزی در حدود ۸ سال طول میکشد تا یک بحران بدهی تمام شود. این الگو، در مورد بحران مالی جهانی ۲۰۰۸ نیز صادق بوده است و اکنون پس از گذشت یک دهه، شاهد رشد اقتصادی در سطح جهان هستیم. هرچند که افت و خیزها، ضعفها و ناهمگونیهای موجود، حاکی از شدت بحرانی است که پشت سر گذاشتهایم.

پس از بحران مالی جهانی ۲۰۰۸، بانکهای مرکزی، قانونگذاران و سیاستگذاران ملزم به شکلدهی برخی اقدامات جهت پیشگیری از رویدادهای مشابه شدند.

نتیجه این اقدامات، افزایش میزان سرمایه در بانکها و کاهش پول در گردش در نظام مالی جهانی است.

هرچند که تعدادی از ریسکهای نام آشنای بحران مالی ۲۰۰۸ باز هم برگشته و چه بسا ریسکهای نوظهور دیگری نیز به آنها اضافه شدهاند. این مقاله، رخدادهای دههی اخیر در بازارهای مالی جهانی را مورد بررسی قرار داده است تا تغییرات صورت گرفته در بازارهای جهانی کنونی را توجیه کند.

۱) روند همچنان رو به رشد بدهی جهانی، ناشی از ظهور وام گیرندگان جدید

با توقف تدریجی رکود اقتصادی در بنگاههای جهانی، بسیاری انتظار داشتند تا موج کاهش بدهی را شاهد باشند؛ اما این انتظار هرگز به واقعیت نیانجامید. بهطوریکه از اواخر سال ۲۰۰۷، شاهد افزایش چشمگیر بدهیهای جهانی دولتها، خانوارها و شرکتهای غیرمالی تا سقف ۷۲ تریلیون دلار نیز بودهایم. علیرغم اینکه این افزایش بدهی در مقایسه با تولید ناخالص داخلی جهانی (GDP) رقمی ناچیز است، ولی از منظر اقتصادی دارای اهمیت و تاثیر بالایی بوده است.

در اقتصادهای جهانی پیشرو، شاهد دریافت وامهای سنگینی از سوی دولتها هستیم. کشور چین به تنهایی یک سوم از سهم رشد بدهی جهان را از زمان آغاز بحران مالی به خود اختصاص داده است، به طوریکه مجموع بدهی این کشور طی دهه گذشته بیش از ۵ برابر افزایش را نشان میدهد و بر اساس آمار و اطلاعات، در اواسط سال ۲۰۱۷ میلادی مرز ۲۹.۶ تریلیون دلار را نیز رد کرده است. بدهی چین از رقم ۱۴۵ درصد تولید ناخالص داخلی در سال ۲۰۰۷، به ۲۵۶ درصد تولید ناخالص داخلی در سال ۲۰۱۷ ارتقا یافته است که روندی دقیقا مشابه با کشورهای پیشرفته را نشان میدهد. این امر، حاکی از این حقیقت است که بدهی چین، معادل بدهی سایر کشورهای توسعه یافته جهان است.

افزایش بدهیهای دولتی

بدهیهای دولتی در سراسر جهان و بهویژه در سطح کشورهای پیشرفته، حتی قبل از بروز بحران مالی جهانی ۲۰۰۸ نیز قابل مشاهده بود. با این حال، با بروز بحران و رکود بزرگ اقتصادی در بنگاههای جهانی، کاهش درآمدهای مالیاتی و افزایش هزینههای رفاه اجتماعی سبب رشد فزایندهی این بدهیهای دولتی شد. برخی از کشورها نظیر ایالات متحده آمریکا و چین، با ارائه بستههای محرک اقتصادی (fiscal-stimulus packages) سعی در جبران رکود ایجاد شده داشتند، در حالیکه برخی از کشورهای دیگر، با تزریق سرمایه به سیستمهای بانکی و صنایع حیاتی خود برای مقابله با این رکود کشنده تلاش میکردند. در همین حین بود که تاریخ بار دیگر تکرار شد و بحران بدهی ایجاد شده در بخش خصوصی، به بخشهای دولتی در سراسر جهان نیز سیطره یافت. در نتیجه این بحران، از سال ۲۰۰۷ تا ۲۰۱۷ میلادی، بدهیهای دولتها مرز ۶۰ تریلیون دلار را نیز رد کرد که رقمی قابل توجه در حوزه اقتصادی است.

در میان کشورهای عضو سازمان همکاری و توسعه اقتصادی (Economic Cooperation and Development)، بدهی دولتی کشورهای ژاپن، یونان، ایتالیا، پرتغال، بلژیک، فرانسه، اسپانیا و انگلستان، از نرخ تولید ناخالص داخلی سالانه نیز فراتر رفته است. به همین علت نیز فشارهای زیادی به منطقه یورو تحمیل میشود که از احتمال عدم توانایی پرداخت این بدهیهای دولتی هنگفت و شکلگیری برخی جنبشهای سیاسی علیه اتحادیه اروپا نشات میگیرند. ضمن اینکه سطح بالاتر این بدهیهای گزاف دولتی، زمینه را برای اختلاف در مورد اولویتبندی هزینههای آتی نیز فراهم میسازد.

در اقتصادهای نوظهور و در حال توسعه، افزایش بدهیهای دولتی حاکی از مقیاس سرمایهگذاری لازم برای صنعتی شدن، پیشرفت و شهرسازی است. با وجود اینکه نمیتوان از سرمایهگذاری برخی کشورها در بنگاههای اقتصادی ناکارآمد و نامعتبر دولتی و پیامدهای منفی آن چشمپوشی کرد، اما در حالت کلی سهم بدهی این سطح از کشورها نسبت به کشورهای توسعه یافته بسیار کمتر و منطقیتر به نظر میرسد. بدهیهای دولتی کشورهای در حال توسعه، چیزی بالغ بر تنها ۴۶ درصد از تولید ناخالص داخلی است که رقمی امیدوار کننده در مقایسه با بدهیهای دولتی ۱۰۵ درصدی کشورهای توسعه یافته، برای این دست از دولتها است.

با این وجود، در مورد این دست از کشورها نیز نگرانیهایی وجود دارد و کشورهایی همچون آرژانتین، غنا، پاکستان، اندونزی، اوکراین و ترکیه، به دلیل بدهیهای ارزی هنگفت و عدم توانایی در حفظ و ارتقای ارزش پول کشورشان، طی سالهای اخیر متحمل فشارهای اقتصادی زیادی بودهاند. براساس تخمین صندوق بینالمللی پول (International Monetary Fund)، حدود ۴۰ درصد از کشورهای جنوب صحرای آفریقا که دارای سطح درآمد پایینی هستند، دارای بدهیهای دولتی کلان بوده یا بهصورت بالقوه در معرض ابتلا به آن هستند. واگذاری کنترل بندر هامبانتوتای (Hambantota) سریلانکا به شرکت بزرگ دولتی چینی چاینا هاربور اینجینیرینگ (China Harbour Engineering)، به دلیل عقب افتادن بدهی وامهای دریافتی برای راهاندازی این بندر، مثال روشنی است که میتواند ضعف کشورهای جهان سوم در پرداخت و مدیریت بدهیهای دولتی را نشان دهد.

بدهیهای غیردولتی در سایه وامهای ارزان قیمت دولتی

از لحاظ تاریخی، دورهای خاص از زمان با نرخ بهرههای بسیار پایین، شرکتها را قادر ساخت تا بتوانند با گرفتن وامهای هنگفت با نرخ بهرههایی اندک، کسبوکار خود را پیش ببرند. اما همین موضوع نیز سبب شد تا اکنون پس از گذشت یک دهه، شاهد افزایش تقریبا دو برابری بدهیهای شرکتهای غیرمالی، اعم از بدهیهای مربوط به اوراق قرضه یا وام باشیم که تا سقف ۶۶ تریلیون دلار در اواسط سال ۲۰۱۷ میلای پیش رفته است. آماری که خبر از رشد بدهی در این حوزه، همسو با بدهیهای دولتی میدهد.

با نگاهی به گذشته میتوان دریافت که چیزی در حدود یک سوم از بدهیهای غیردولتی و شرکتی به بار آمده در جهان، مربوط به کشورهای توسعه یافته میشود. این موضوع، بهویژه هنگامیکه بدهیها مربوط به کشورهای خارجی میشوند، بسیار خطر آفرین و نگران کننده است. طی ۱۰ سال گذشته، حجم بدهیهای شرکتی ترکیه به بیش از دو برابر افزایش یافته و با توجه به این که مبنای این بدهیها بر ارز خارجی دلار آمریکا استوار است، فشار اقتصادی سنگینی به زیرساختهای مالی این کشور تحمیل میکند. شیلی و ویتنام نیز به همین منوال افزایش فزایندهای در بدهیهای غیردولتی داشتهاند که دلایل و پیامدهای آن در کوتاه مدت و بلند مدت جای بحث بسیار دارد.

چین را میتوان یکی از بزرگترین سهامداران این رشد دانست. طی سالهای ۲۰۰۷ الی ۲۰۱۷، بدهی شرکتهای چینی به بیش از ۱۵ تریلیون دلار رسیده است که با رقم ۱۶۳ درصدی از تولید ناخالص داخلی، این کشور را به یکی از بزرگترین بدهکاران شرکتی جهان بدل کرده است. به نظر میرسد که تقریبا یک سوم از بدهیهای شرکتی برآورد شده برای چین، مربوط به مناطق پرجمعیتی میشود که دچار انفجار جمعیت، ساخت و ساز و املاک شدهاند.

درست همانند بدهیهای دولتی، بدهیهای شرکتی نیز در کشورهای توسعه یافته سهم بیشتری را به خود اختصاص دادهاند. با وجود اینکه طی سالهای گذشته برای ایجاد تعادل در بازار، این دست از کشورها برای انتقال بودجه از بخش های تولید و سرمایه محور به بخشهای کم سرمایهای نظیر بهداشت، آموزش، فناوری و رسانه تلاش کردهاند، اما باز هم سال به سال به حجم بدهیهای سیستم اقتصادی آنها افزوده شده است.

۲) کاهش بدهی خانوارها، در کنار اوضاع اقتصادی نامناسب بسیاری از آنها

بدهیهای ناپایدار خانوارها در سیستمهای اقتصادی کشورهای توسعه یافته، در هسته مرکزی بحران مالی جهانی ۲۰۰۸ قرار گرفته بود. این بدهیها، حتی رکود اقتصادی پس از بحران را عمیقتر هم کردند چراکه پس از این دوران، خانوارها برای اینکه بتوانند بدهیهای خود را تسویه کنند، میزان مصرف (و هزینههای جاری) را نیز پایین آورده بودند.

بدهیهای رهنی

قبل از اینکه بحران مالی ۲۰۰۸ اتفاق بیفتد، بالا بودن قیمت مسکن و پایین بودن نرخ بهره وامهای مسکن باعث شده بود تا میلیونها آمریکایی، برای خرید خانه زیر بار وامها و بدهیهای کلان بروند. وامهایی که فکر میکردند میتوانند به راحتی از پس آنها بر بیایند.

این حجم از دریافت وام، باعث شد تا بدهی خانوارهای آمریکایی طی سالهای ۲۰۰۰ تا ۲۰۰۷ میلادی، ۲۸ درصد نسبت به تولید ناخالص داخلی افزایش پیدا کند.

البته حباب افزایش قیمت مسکن تنها محدود به ایالات متحده آمریکا نمیشد و بسیاری از کشورهای اروپایی را نیز تحت تاثیر قرار داده بود. افزایش ۳۰ درصدی بدهی خانوارها نسبت به تولید ناخالص داخلی در کشور انگلستان که باعث شد بدهی خانوارها در این کشور به بیش از ۹۳ درصد تولید ناخالص داخلی ارتقا پیدا کند، آمار تکان دهندهای است که به روشنی وضعیت اقتصادی خانوارها در این برهه از زمان را نشان میدهد. هر چند که وضعیت بدهیهای خانوارهای برخی از دیگر کشورها نظیر ایرلند، از این هم فراتر رفته بود.

در نهایت، قیمت مسکن در سال ۲۰۰۷ میلادی در ایالات متحده به شدت در سراشیبی کاهش قرار گرفت و وامها و بدهیهای رهنی کلانی را روی دست خانوارهایی گذاشت که اکنون، بدهیهایشان حتی بیشتر از ارزش خانههایی بود که خریده بودند. ناتوانی در پرداخت این بدهیها به اوج خود رسید بهطوریکه در سال ۲۰۱۰، ۱۱ درصد از کل وامهای رهنی را شامل میشد. طولی نکشید که این فروپاشی مربوط به مسکن در آمریکا، بسیاری از بازارهای اروپایی را نیز درنوردید.

خانوارهای آمریکایی (و اروپایی)، طی یک دهه گذشته دوران سختی را پشت سرگذاشتهاند که فشارهای زیادی را بابت بازپرداخت بدهیها، توقیف اموال و برخی استانداردهای سختگیرانه برای دریافت وامهای جدید به آنها تحمیل کرده است. با این حال، بدهیهای خانوارها طی این مدت زمان ۱۰ ساله توانسته ۱۹ درصد نسبت به تولید ناخالص داخلی کم شود. هرچند که نرخ مالکیت مسکن که در سال ۲۰۰۷، رقمی بالاتر از ۶۸ درصد بوده است، به رقم ۶۴ درصد در سال ۲۰۱۸ تقلیل یافته و با وجود ثبات تقریبی در بدهیهای رهنی، سایر بدهیها نظیر بدهیهای دانشجویی و وامهای خودرو به شدت افزایش یافته است.

بدهی خانوارها در کشورهای اروپایی که دقیقا در هسته مرکزی بحران قرار گرفته بودند نیز کاهش یافته است. خانوادههای ایرلندی که در زمان بحران مالی جهانی ۲۰۰۸ بالاترین بدهیهای خانوار را شاهد بودند، کاهش چشمگیری در میزان بدهیهای خود بر اساس درصد تولید ناخالص داخلی ایجاد کردهاند. ضمن اینکه، بدهی خانوارهای اسپانیایی نیز در خلال توقف وامهای جدید کاهش فوقالعاده ۲۱ واحدی نسبت به تولید ناخالص داخلی را تجربه کرده است. خانوارهایی که بر اساس اعداد و ارقام و آمارهای منتشره، در زمان بحران به نقطه اوج بدهیها رسیده بودند.

در کشورهایی همچون استرالیا، سوئیس و کره جنوبی، بدهی خانوارهای کنونی حتی از زمان بحران نیز فراتر رفته است. کانادا نیز که توانسته از بحران اقتصادی ۲۰۰۸ جان سالم به در ببرد، طی سالهای اخیر دچار حباب املاک و مستغلات محسوسی شده است که سبب افزایش حجم بدهی خانوارهای این کشور شده است. قیمت مسکن در کانادا به شدت افزایش یافته و سبب هجوم شهروندان به سمت وامهای مسکن شده است. حال آنکه این وامهای رهنی قابل تنظیم، خریداران را در معرض افزایش نرخ بهرهها و حجم قابل توجهی از بدهیها قرار خواهد داد. بهطور کلی میتوان چنین نتیجهگیری کرد که در حال حاضر، بدهی خانوارها بر اساس درصد تولید ناخالص داخلی، نسبت به بدهی خانوارهای آمریکایی در زمان بحران مالی جهانی ۲۰۰۸ افزایش یافته و بسیاری از کشورها را در معرض ریسک قرار داده است.

انواع دیگری از بدهی خانوار

در کنار بدهیهای خانوار به بار آمده در خلال وامهای سنگین مسکن، نگرانیهای دیگری نیز پیرامون رفاه مالی خانوارها وجود دارد. بر اساس نظرسنجی صورت گرفته توسط فدرال رزرو سیستم (Federal Reserve System)، بیش از ۴۰ درصد از بزرگسالان درگیر هزینههای غیرمنتظره خود به ارزش حدودی ۴۰۰ دلار آمریکا هستند. یک چهارم از افراد بزرگسال و بدون قیم مورد مطالعه در این گزارش، فاقد هر گونه درآمد ثابت، مستمری یا حقوق بازنشستگی هستند. ضمن اینکه بدهی مربوط به وامهای دانشآموزی نیز اکنون به رقم بیش از ۱.۴ تریلیون دلار رسیده است که حتی در مقایسه با بدهی کارتهای اعتباری نیز رقمی بسیار بالا و تکان دهنده است. به نظر میرسد این چرخه همچنان به روال خود طی سالهای آتی نیز ادامه دهد، چراکه فعالان در حوزههای مختلف بهصورت دائم در حال رشد و ترقی هستند و برای ادامه حیات خود، به وامها و بدهیهایی از این دست متوسل خواهند شد. جالب است بدانید که وامهای خودرو نیز به شدت در ایالات متحده آمریکا در حال افزایش هستند و با وجود اینکه به نظر میرسد با کاهش میزان بدهی خانوارها نسبت به زمان بحران اقتصادی، اوضاع کمی به روال عادی برگشته است، اما در آیندهای نه چندان دور، شاهد رکود عظیمی برای بسیاری از خانوارهای آسیبپذیر خواهیم بود.

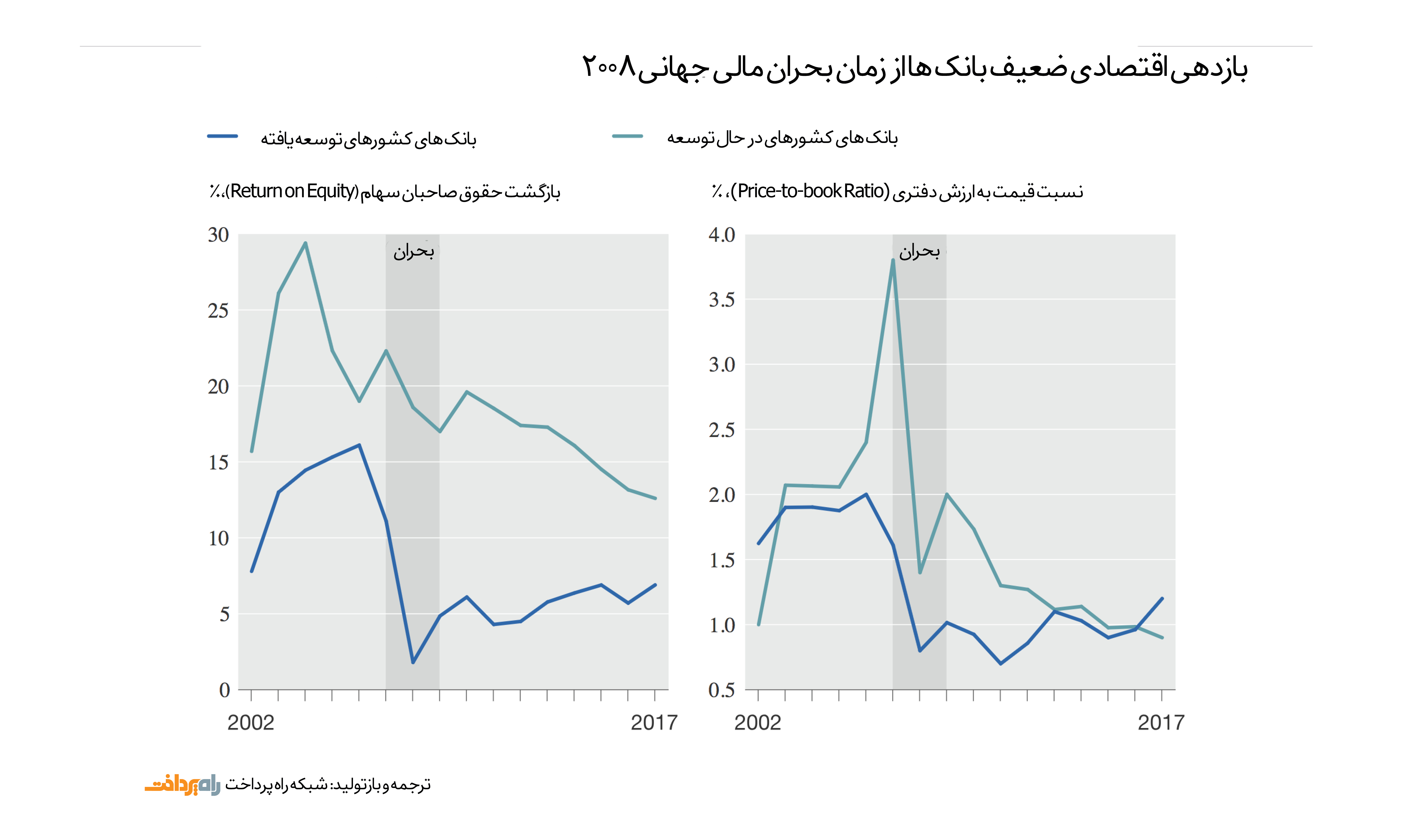

۳) بانکهای امنتر، با سودآوری کمتر

پس از تجربه سختی که بنگاههای اقتصادی جهان در خلال بحران مالی جهانی ۲۰۰۸ داشتند، بسیاری از قانونگذاران و سیاستگذاران، برنامهها و اقداماتی را ترتیب دادند تا بانکها و سیستمهای مالی دنیا را در قبال شوکهای احتمالی آینده تقویت کنند. بزرگترین موسسات مالی سیستماتیک در جهان، با توجه به تجربه تلخ بحران، اکنون یک سپر مالی دیگر نیز به سیستم خود افزودهاند که همان افزایش سرمایه و کاهش داراییهای سیال در سیستم است. افزایش سطح سرمایه متوسط ۴ درصدی بانکهای آمریکا و اروپا در سال ۲۰۰۷، به میانگین ۱۵ درصد در سال ۲۰۱۷ نیز مبین همین مساله است.

ضمن اینکه، طی دههی گذشته، بسیاری از بانکهای بزرگ جهانی مقیاس و گستره فعالیتهای تجاری خود را کاهش دادهاند تا کمتر در معرض ریسک قرار بگیرند. هرچند که اغلب بانکهای استقرار یافته در سیستمهای مالی توسعه یافته، هنوز هم نتوانستهاند راهی برای ایجاد مدلهای کسبوکار جدید در دوره نرخ بهرههای پایین و پیادهسازی رژیمهای قانونی جدید و سودآور پیدا کنند.

بازگشت حقوق صاحبان سهام (Return on Equity) بانکها در سیستمهای اقتصادی توسعه یافته، از زمان آغاز بحران به بیش از یک دوم کاهش یافته است. البته این فشار برای بانکهای اروپایی به مراتب بیشتر نیز بوده است چرا که میانگین بازگشت حقوق صاحبان سرمایه برای این بانکها طی ۵ سال اخیر، چیزی بالغ بر ۴.۴ درصد بوده است که نسبت به آمار ۷.۹ درصدی بانکهای ایالات متحده آمریکا، رقمی به مراتب پایینتر است.

سرمایهگذاران نگاه خوشبینانهای به چشماندازهای ترسیم شده برای رشد سیستمهای بانکی ندارند و ارزش حقیقی بانکها را فقط کمی بیشتر از ارزش اسمی دارایهای آنها ارزیابی میکنند. پیش از آغاز بحران مالی جهانی ۲۰۰۸ نسبت قیمت به ارزش دفتری (Price-to-book Ratio) بانکها در سیستمهای اقتصادی توسعه یافته چیزی در حدود ۲.۰ بود که منعکس کننده رشد قوی در این بازه زمانی است. اما با عبور از بحران در سال ۲۰۰۸، شاهد نسبت قیمت به ارزش دفتری پایینتر از ۱.۰ به ازای هر سال بودهایم (که به ۷۵ درصد از بانکهای اتحادیه اروپا، ۶۲ درصد از بانکهای ژاپن و ۸۶ درصد از بانکهای انگلستان برمیگردد).

در برخی از اقتصادهای نوظهور و در حال توسعه، مطالبات معوق، نظامهای بانکی را با چالشی جدی مواجه کردهاند. برای مثال در کشور هند، بیش از ۹ درصد از کل وامهای اعطا شده وصول نمیشوند. بهعلاوه، کاهش ارزش پول در برخی از کشورها نظیر ترکیه نیز میتواند سبب به تعویق افتادن وامها و افزایش بدهیهای معوق شود.

بانکهایی که بهترین عملکرد را در دوران فرا بحران (پس از بحران) داشتهاند، همانهایی هستند که کاهش چشمگیری در هزینههای خود ایجاد کردهاند. بانکهای آمریکایی در این زمینه موفقتر از بانکهای اتحادیه اروپا عمل کردهاند. با این حال، بهطور کلی، تا زمانی که رشد درآمد توسط نظام بانکداری مجددا احیا نشود، این حوزه کسبوکاری صرفا کالایی باقی مانده و همچنان حاشیه سود پایینی را تجربه خواهد کرد. رشد درآمد جهانی سالانه این حوزه طی سالهای ۲۰۱۲ تا ۲۰۱۷، بهطور میانگین فقط ۲.۴ درصد بوده است که نسبت به رشد ۱۲.۳ درصدی روزهای قبل از بحران، کاهش چشمگیری را نشان میدهد.

ساختارشکنیهای دیجیتال

بانکهای سنتی نیز همانند سایر سیستمهای سنتی و پیشکسوت در حوزههای مختلف، با ورود نقشآفرینان دیجیتال نوظهور، با چالشهای عدیدهای مواجه شدهاند. شرکتهای پلتفرمی بزرگی نظیر علیبابا (Alibaba)، آمازون (Amazon)، فیسبوک (Facebook) و تنسنت (Tencent)، در حال ورود به عرصه کسبوکار جدیدی هستند که از حیطه سنتی پیشین کاملا متمایز است. همان اتفاقی که برای پرداختهای موبایلی و سیستمهای دیجیتال در حال رخ دادن است. در صورتی که مشتریان خردهفروشی نیز همانند استقبال مردم از فناوریهای دیجیتال در سایر حوزهها، به سمت سیستمهای بانکداری دیجیتال روی آورند، شاهد افت بیش از پیش بازگشت حقوق صاحبان سهام در این صنعت خواهیم بود.

با این حال، فناوری و دستاوردهای نوین آن، نه تنها هنوز به تهدیدی جدی برای سیستمهای بانکی تبدیل نشده است، بلکه میتواند افزایش بهرهوری مورد نیاز بانکها را نیز فراهم کند. در حال حاضر، بسیاری از موسسات مالی در سراسر جهان، روی پیادهسازی فناوریهای دیجیتال در زیرساختها و فرایندهای در تعامل با کاربران خود برای افزایش بهرهوری کار میکنند. بهعلاوه، استفاده از فناوریهایی نظیر کلان داده، مدلهای تجزیه و تحلیل و هوش مصنوعی نیز میتواند این موسسات را در مدلسازی ریسک و اجتناب از تجربه مجدد اتفاقات تلخ بحران ۲۰۰۸ یاری کند و میزان سودهی آنها را افزایش دهد.

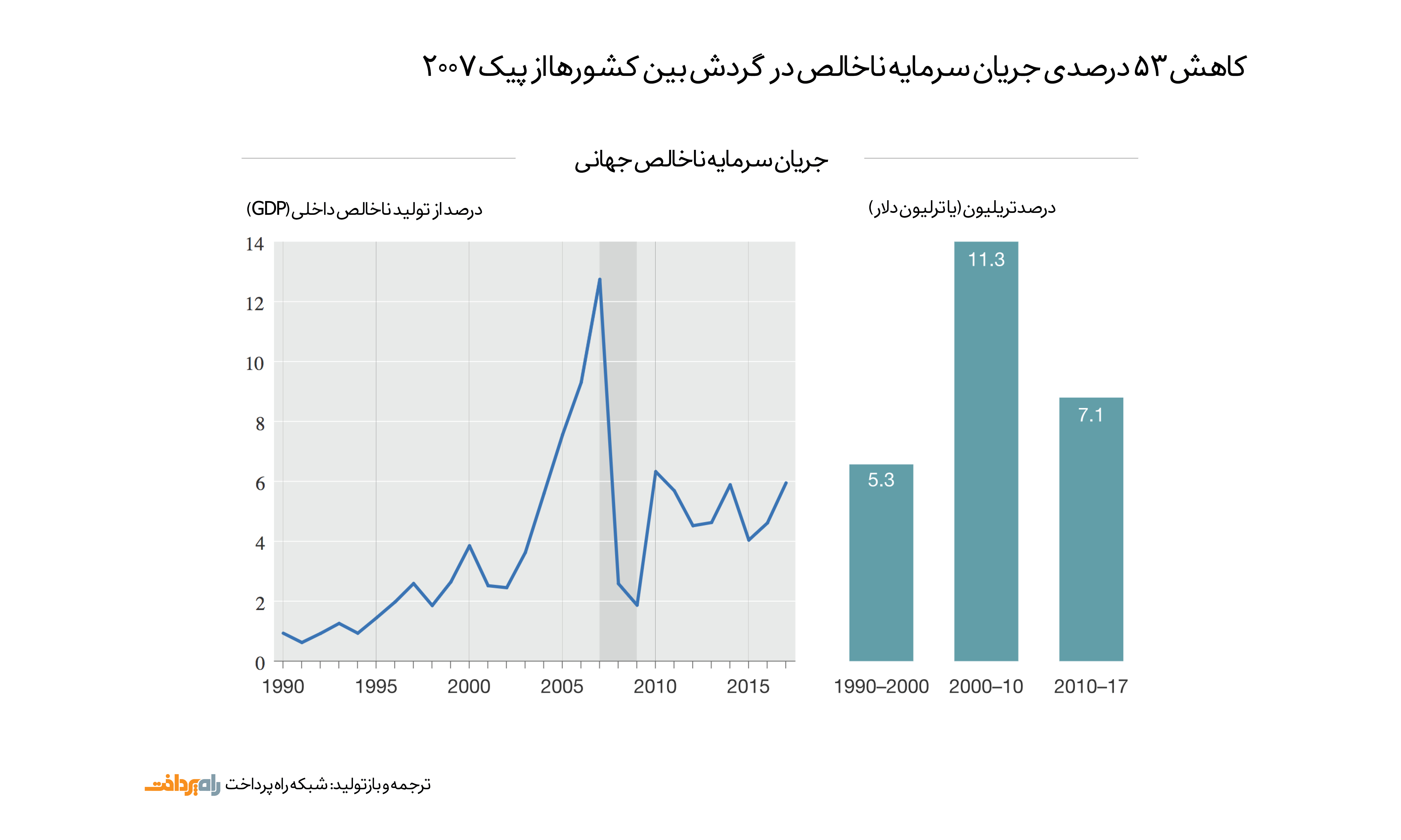

۴) ارتباطات نظام مالی جهانی کمتر، آسیبپذیری کمتر

یکی از بزرگترین و مهمترین تغییرات صورت گرفته در چشمانداز مالی جهان، کاهش چشمگیر فعالیتهای بینالمللی است. به عبارت بهتر، کاهش جریان پول در گردش بین کشورها، ریسک ابتلا به بحرانی نظیر بحران مالی جهانی ۲۰۰۸ را به مراتب کاهش داده است. از سال ۲۰۰۷ تا کنون، جریان سرمایه ناخالص در گردش بین کشورها تقریبا به صفر رسیده است.

انقطاع بانکهای جهانی

بانکهای منطقه یورو پیشتازان این جدایی افکنی بودهاند وسعی کردهاند فعالیتهای خود را از سطح بینالمللی به سطح محلی محدود کنند. مجموع وامهای خارجی و دیگر مطالبات این بانکها چیزی در حدود ۶.۱ تریلیون دلار، معادل ۳۸ درصد کاهش یافته است. حدود نیمی از این کاهش مطالبات، بیانگر کاهش استقراض بانکهای اتحادیه اروپا از دیگر کشورهای جهان است. بهعنوان مثال میتوان بانکهای آلمان را مورد بحث قرار داد که با وجود تامین دو سوم از دارایی این بانکها در سال ۲۰۰۷ از منابع خارجی، اکنون شاهد کاهش این تامین مالی خارجی به حدود یک سوم هستیم.

سوئیس، انگلستان و برخی از بانکهای ایالات متحده آمریکا نیز فعالیتهای بینالمللی خود را کاهش دادهاند. فروش قریب به ۲ تریلیون دلار از دارایی بانکها، نشان میدهد که این صنایع دریافتهاند که کسبوکارهای محلی و داخلی، سودآوری به مراتب بالاتری نسبت به کسبوکارهای بینالمللی دارند. این بانکها روزبهروز سیاستهای مالی وامدهی داخلی را رواج بیشتری میدهند و قوانین جدیدی برای سرمایه و نقدینگی ایجاد میکنند.

کاهش روابط بانکهای بزرگ جهانی با بانکهای کشورهای دیگر جهان، بهویژه کشورهای در حال توسعه نیز گواهی بر همین رویکرد است. این نوع روابط، بانکها را قادر میسازد تا در کشورهای دیگر فرایندهای پرداخت و تراکنش برون مرزی انجام دهند، در حالیکه در این کشورها هیچ شعبه عملیاتی ندراند. چنین فرایندهایی برای دسترسی کشورهای در حال توسعه به منابع مالی کشورهای پیشرفته و مراودات تجاری جهانی ضروری هستند. اما بانکهای جهانی، با سختگیری در حفظ منافع و سودآوری خود و عمدتا به دلیل ارزیابی ریسکهای جدید و پیچیدگیهای قانونی، این روابط را محدود کردهاند.

برخی از بانکها، بهویژه بانکهای کانادا، چین و ژاپن، در حال گسترش فعالیتهای برون مرزی خود، اما به روشهای دیگر هستند. بانکهای کانادایی به دلیل اشباع بازارهای محلی خود، حیطه فعالیتشان را به ایالات متحده آمریکا و برخی از کشورهای آمریکای شمالی نیز توسعه دادهاند. بانکهای ژاپنی در ارائه تسهیلات سندیکایی به شرکتهای آمریکایی، هرچند بهعنوان سرمایهگذارانی کوچک، پیشقدم شدهاند. ضمن اینکه حضور خود در آسیای جنوب شرقی را نیز بیش از پیش قوت بخشیدهاند. بانکهای چینی نیز به شکل گستردهای روند وامدهی برون مرزی را در پیش گرفتهاند که این کشور را به یکی از تکشاخهای بزرگ ارائه وام در سراسر جهان تبدیل کردهاست. تا جاییکه تخمین زده میشود در حال حاضر بیش از ۱ تریلیون دلار از داراییهای خارجی را در اختیار داشته باشند. کشوری که این رقم را طی دهه گذشته از صفر به اینجا رسانده است. بسیاری از وامدهندگان چینی، تحت حمایت سرمایهگذاری مستقیم خارجی (Foreign Direct Investment) شرکتهای چینی هستند.

سهم اعظم جریانهای سرمایه در اختیار سرمایهگذاری مستقیم خارجی، روندی که سبب ایجاد ثبات میشود.

سرمایهگذاری مستقیم خارجی جهانی از نقطه پیک ۳.۲ تریلیون دلاری در سال ۲۰۰۷، به ۱.۶ تریلیون دلار در سال ۲۰۱۷ کاهش یافته است؛ هرچند که این روند نزولی در مقایسه با حجم کاهش وامدهی برون مرزی رقمی ناچیز است. این کاهش، نه تنها تاثیر نامطلوبی در عملکرد شرکتهای کم مالیات داشته است، بلکه میتوان آثار مخرب آن روی سرمایهگذاریهای خارجی صورت گرفته در حوزه یورو را نیز مشاهده کرد.

کاهش عدم تعادل جهانی بین ملل

بن برننکی (Ben Bernanke) بر این اعتقاد است که «اشباع پسانداز جهانی (global savings glut)» که کشور چین و سایر کشورهای دارای مازاد حساب مسبب آن بودهاند، فاکتوری کلیدی در کاهش نرخ بهرهها و ایجاد حباب در املاک و مستغلات بوده است. انباشته شدن این مازاد سرمایه در خزینه ایالات متحده آمریکا و سایر حوزههای دولتی آن، فشار زیادی روی نرخهای بهره وارد کرده و سبب افت شدید آنها شده است. عاملی که در نهایت منجر به حباب اعتباری در سطح جهان شده است. با وجود اینکه این خطر اکنون دیگر بازارها و بانکهای جهانی را تهدید نمیکند، با این حال احتمال بیرون کشیدن ناگهانی سرمایه از بازار نیز میتواند بحرانی جدی پیش روی سیستمهای مالی جهان قرار دهد. چیزی که باعث تجربهای به تلخی بحران مالی جهانی ۲۰۰۸ یا حتی بدتر از آن برای جهانیان خواهد بود.

تغییر مهمی که اثرات آن را به وضوح میتوان مشاهده کرد، کاهش چشمگیر مازاد حساب جاری کشور چین در کنار کسری بودجه در ایالات متحده آمریکا است. بر اساس اعداد و ارقام، مازاد کشور چین از ۹.۹ درصد از تولید ناخالص داخلی در سال ۲۰۰۷، به رقم قابل توجه تنها ۱.۴ درصد از تولید ناخالص داخلی تقلیل یافته است. در همین راستا، کسری بودجه ایالات متحده آمریکا نیز که در سال ۲۰۰۶ میلادی، نقطه اوج خود را با ۵.۹ درصد از تولید ناخالص داخلی تجربه میکرد، در سال ۲۰۱۷ بالغ بر ۲.۴ درصد تخمین زده میشد که حاکی از روند نزولی نسبتا تندی طی دهه اخیر است. گفتنی است، کسری بودجه در کشورهای توسعه یافته دیگری نظیر انگلستان و اسپانیا نیز روند مشابهی را نشان میدهد.

با این حال، هنوز هم میتوان آثاری از برخی عدم تعادلها را در نظام مالی جهانی مشاهده کرد. آلمان طی دهه گذشته مازاد سرمایه بیشتری را نسبت به کشورهای همنوع خود حفظ کرده است. همچنین، برخی از کشورهای در حال توسعه (نظیر آرژانتین و ترکیه) دارای نواقصی هستند که آنها در قبال مخاطرات آسیبپذیر میکند.

۵) ریسکهای جدیدی که نیاز به رصد دارند

بسیاری از تغییراتی که در سیستم مالی جهان رخ دادهاند مثبت بودهاند. بانکهایی که قدرت مدیریت بهتر سرمایه خود را داشتهاند، انعطافپذیرتر بوده و کمتر در معرض ابتلا به ریسکهای مالی قرار گرفتهاند. وامهای کوتاه مدت فاقد ضمانتهای بینالمللی بسیار کمتر شدهاند. محصولات غیر نقدی و غیر شفافی که به وجود آورنده بحران مالی جهانی ۲۰۰۸ بودهاند، دیگر مورد استقبال نیستند. با این وجود، ظهور برخی ریسکهای دیگر در زمان حال میتواند برای سیستم مالی جهانی و فعالان آن زنگ خطر مهمی باشد.

خطرات بدهیهای شرکتی

رشد بدهیهای شرکتی در کشورهای در حال توسعه، به خودی خود میتواند زمینهساز ریسکی بزرگ برای سیستم مالی جهان باشد. به خصوص با بالا رفتن نرخ بهرهها و افت ارزش پول در این کشورها، با توجه به اینکه بازپرداخت بدهیها (با استفاده از ارزهای خارجی) مشکلتر میشود، میتوان منتظر بروز حوادث ناگواری بود. بهعبارت بهتر، کاهش ارزش پول یک کشور، سیستم مالی آن کشور را وارد دور باطلی میکند که بازپرداخت یا تامین مالی مجدد را برای آنها دشوارتر میسازد. بهعنوان مثال، کاهش ارزش لیر ترکیه در همین زمان کنونی، سبب ایجاد لرزه در بازارهای جهانی شده و حتی بانکهای اتحادیه اروپا و دیگر بانکهای خارجی را نیز درگیر کرده است.

با رشد بازارهای اوراق قرضه شرکتی، اعتبار و کیفیت آنها نیز افت کرده است به طوریکه با افزایش شدید اوراق قرضه بنجل (junk bonds) فاقد ارزش سرمایهگذاری طی سالهای اخیر روبرو هستیم. هرچند که کیفیت اوراق قرضه معتبر و قابل سرمایهگذاری نیز به شدت کاهش یافته است. ۴۰ درصد از اوراق قرضه شرکتی ارائه شده در ایالات متحده آمریکا، دارای درجه BBB هستند که تنها یک درجه بالاتر از اوراق قرضه بنجل به حساب میآید. به نظر میرسد که بیش از یک چهارم سهامداران در کشورهای در حال توسعه، در خطر نابودی و شکست قرار دارند و این آمار میتواند با گذشت زمان بیشتر نیز شود.

طی پنج سال آینده، موعد اوراق قرضه شرکتی در سراسر جهان به شکل بیسابقهای سر خواهد رسید که نیازمند تامین مالی مجدد است. تامین مالی هنگفتی که سالیانه چیزی در حدود ۱.۶ الی ۲.۱ تریلیون دلار هزینه را روی دست سیستم مالی جهان خواهد گذاشت. با توجه به افزایش نرخ بهرهها و شرایط مالی متزلزل برخی از وام گیرندگان، بدیهی است که بدهیهای شرکتی معوق طی سالهای آتی بیشتر و بیشتر هم خواهند شد.

تغییر دیگری که میتوان به وضوح مشاهده کرد، رشد قوی تعهدات وامهای وثیقهدار است. نوع دیگری از این تعهدات مربوط به دوران قبل از بحران مالی جهانی ۲۰۰۸ میشود که تسهیلات را در ازای اعتبارات اندک بهعنوان وثیقه در اختیار شرکتها قرار میدادند.

حباب املاک و مستغلات و ریسکهای تسهیلات رهنی

یکی از درسهایی که بحران مالی جهانی ۲۰۰۸ به جهانیان داد این است که تشخیص شکلگیری حبابهای در حال رشد کار دشواری است. از زمان آغاز بحران اقتصادی، قیمت املاک و مستغلات در بازارهای مختلف، از سانفرانسیسکو گرفته تا شانگهای و سیدنی، افزایش یافته و بالاترین ارقام را به خود دیده است. با این حال، نمیتوان همانند بحرانی که در سال ۲۰۰۷ اتفاق افتاد، این حبابهای ایجاد شده را جهانی تقلی کرد چرا که ناشی از دلایلی داخلی هستند. البته، قیمتهای نجومی ارائه شده در حوزه املاک و مسکنهای شهری، پیامدهای گسترده دیگری دارد که کمبود مسکن برای شهروندان بر اساس قیمت متقاعد کننده، فشار بر بودجه خانوارها (و به تبع آن افزایش بدهیهای خانوارها) و افزایش فاصله طبقاتی از آن جمله اند.

در ایالات متحده آمریکا، نوع دیگری از ریسک نیز ظهور کرده که مسبب آن، وام دهندگان غیربانکی هستند. تحقیقات نشان میدهند که این وام دهندگان، بیش از نیمی از اوراق قرضه ایالات متحده آمریکا در سال ۲۰۱۶ را به خود اختصاص دادهاند. درحالیکه بانکها، استانداردهای اعطای تسهیلات خود را برای مصرف کنندگان در سراسر جهان سختتر کردهاند، این وام دهندگان بهصورت کاملا نابرابری، تسهیلات و وامهایی با نرخ سود بسیار پایینتر در اختیار کاربران و مشتریان کم درآمد جامعه با امتیاز اعتباری پایین قرار میدهند. گفتنی است بیش از نیمی از این وامها تحت ضمانت کامل جنی می (Ginnie Mae) و حدود یک سوم از آنها تحت ضمانت فنی می (Fannie Mae) و فردی مک (Freddie Mac) هستند.

رشد سرسامآور بدهی در چین

با وجود اینکه کشور پرجمعیت چین، در حال حاضر تمام تلاش خود را میکند تا بدهیهای سنگین خود را مدیریت کند، اما سه مورد و حوزه قابل تامل در مورد بدهیهای این کشور وجود دارد. اول اینکه، تقریبا بیش از نیمی از بدهیهای خانوارها، بدهیهای شرکتی یا بدهیهای دولتی در این کشور، بهصورت مستقیم یا غیرمستقیم با املاک و مستغلات در ارتباط است. دوم اینکه، سیستم تامین مالی دولتی محلی این کشور، به منظور تامین مالی و ترمیم زیرساختهای کمبازده خود و اجرای پروژههای مسکن اجتماعی، متحمل بدهیهای سنگینی شده که در حال حاضر چین را در معرض خطر بزرگی قرار داده است. تا جاییکه در سال ۲۰۱۶، ۴۲ درصد از سهام بازار به بازپرداخت بخشی از بدهیهای معوق دولت محلی اختصاص یافته است. ضمن اینکه عدم توانایی برای بازپرداخت بخش دیگری از بدیهای معوق دولت چین در سال جدید، هشداری جدی برای عملکرد دولت این کشور در مدیریت بدهیهایی است که اکنون سر به فلک گذاشتهاند. مورد سوم نیز برمیگردد به سیستمهایی که این وامهای کلان را تامین کردهاند. چراکه بخش قابل توجهی از این وامها، از طریق بانکهایی نامشخص و مبهم تامین شدهاند.

سایر ریسکها

دنیا پر از ناشناختهها است. تجارت پرسرعت الگوریتمی میتواند ارزش اوراق بهادار را در کمترین زمان ممکن به حداقل برساند. طی دهه گذشته، با عبور از بحران مالی جهانی ۲۰۰۸ میلادی، سرمایهگذاران بیش از ۳ تریلیون دلار در حوزه محصولات قابل مبادله منفعل سرمایهگذاری کردهاند که رقمی قابل توجه در نظام مالی جهان است. اما محبوبیت بیش از اندازه این محصولات میتواند تعادل و توازن بازار را برهم زده و با ایجاد نوسان، از کارایی بازارهای سرمایه بکاهد. استفاده از ارزهای رمزنگاریشده (Cryptocurrencies) به شدت در حال افزایش است و ارزهای دیجیتالی نظیر بیتکوین میتوانند با ایجاد حباب در بازارهای جهانی، آیندهای نامعلوم برای سیاستهای پولی و ثبات مالی نظام جهانی رقم بزنند. مهمتر از همه اینکه، شدت یافتن تنشهای ژئوپلتیک (geopolitical tensions) که سراسر دنیا را فرا گرفته است، باعث شده تا در سایه برخی جنبشهای ملی گرایانه، فعالیتهای نهادها، روابط بلند مدت کشورها و مفهوم تجارت آزاد زیر سوال برود.

و اما خبر خوب اینکه، بسیاری از بدهیهای به بار آمده در سطح دنیا، به احتمال زیاد ناشی از ریسکهای سیستمی نیستند. همه ما میدانیم در صورتیکه هرکدام از این حبابها بترکند، حجم انبوهی از سرمایهگذاران و وامدهندکان را دچار مشکل خواهند کرد. اما آنچه که بدیهی است، هیچ یک از این موارد نمیتوانند بحرانی نظیر بحران مالی جهانی ۲۰۰۸ را برای بار دیگر تکرار کنند.

تاریخ به ما آموخته است که بحران بعدی، مشابه بحران قبل نخواهد بود. درسی که بحران مالی جهانی ۲۰۰۸ به ما میدهد این است، که درست زمانی باید هوشیار باشیم که همه چیز به نظر بر وفق مراد است.

منبع: Mckinsey